嘉里物流 (00636) 主要從事提供物流、貨運及貨倉租賃及經營服務。嘉里建設有限公司 (00683)、Kerry Group Limited、新加坡政府投資有限公司是主要股東,分別持有股份佔總股本42.37%、23.76%、6.03%。

截至二零一七年十二月三十一日止年度業績

http://www.hkexnews.hk/listedco/listconews/SEHK/2018/0327/LTN20180327304_C.pdf

2017年營業額增加28%,股東應佔溢利增長13%。每股基本盈利港幣1.25元比對上一年度增加12.6%。末期股息每股港幣0.14元,全年股息港幣0.22元增加15.8%。

嘉里物流 2017年度主要業務及經營範圍之分部分析如下:

- 物流營運 - 為最大溢利分部,佔總營業額42.6%較上年度增長21.3%,而佔整體分部溢利55.2%同比增加15.0%,分部溢利率9.9%比上年減少-0.5%;

- 香港貨倉 - 佔總營業額1.6%較上年度減少-9.3%,而佔整體分部溢利23.1%同比增加4.5%,分部溢利率111.7%比上年增加14.8%;

- 國際貨運 - 為最大收入和增長分部,佔總營業額55.8%較上年度增長35.5%,而佔整體分部溢利21.7%同比增加14.1%,分部溢利率3.0%減少-0.6%;

- 雖然國際貨運是最大收入和增長分部,但分部溢利率低,反而是溢利最少分部;

- 整體收入有增長,但分部溢利普通下降,行業競爭大。

按地域劃分之營業額及分部溢利:

- 中國大陸為最大收入地區,佔總營業額29.5%較上年度增加12.9%,而佔整體分部溢利18.3%同比減少-7.5%,分部溢利率只得4.8%比上年減少-1.0%;

- 香港為最大分部溢利地區,佔總營業額13.3%較上年度增加10.9%,而佔整體分部溢利34.0%同比增加8.3%,分部溢利率19.7%比上年減少-0.5%;

- 亞洲及美洲為最大增長地區,分别增長46.3%及78%,佔總營業額21.0%%及17.0%,而亞洲佔整體分部溢利第二位,佔21.2%同比增加46.8%;

- 集團致力開拓其他市場,增加收入和競爭力。

公司基本因素

集團財務報告包括了投資物業公允價值之變動,以下列表是撇除以上項目,但沒有調整所產生的遞延稅項,所淨下的利潤計算。

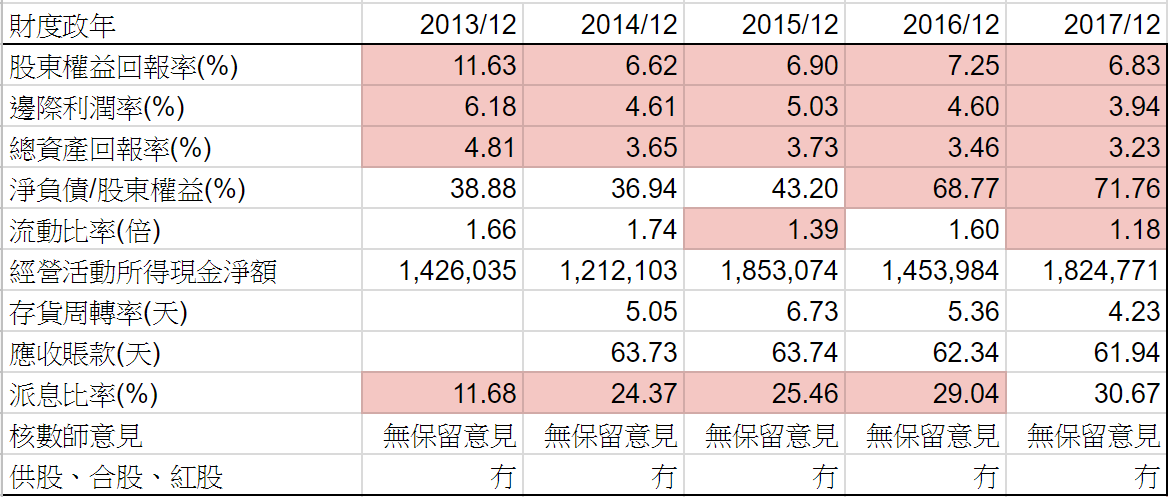

從以上五年財務比率,股東回報率、邊際利潤率、資産回報率五年來不斷下降,表示集團營運越來越困難,市場競爭大。

雖然現金持續流入,但負債不斷增加,相信是要開拓其他市場,需要大量前期投資。流動比率下降,但管理層還增加派息比率,要注意集團可能會有資金壓力。

FORS:7/12

再看看五年營運數據,收入五年來有增長,但盈利只是持平。因為毛利率不斷下降,相信是中國大陸業務競爭大,令到毛利受壓。但管理層有意維持每年增加派息,希望其他市場可令到業務持續增長。

FORS 由上一年度8分到今年度7分,雖然營運數據分數持平,但財務比率,又其是負債增加令到分數降低,暫時還未有注意價值。

股票估值

嘉里物流五年平均 P/E 14.4-18.5倍,現價大約$10.08 P/E 14.1倍,市值大約$172億。

從以上五年週線圖,由2013年12月上市到現在,基本上只是呈現大型上落市走勢,現價又回落到差不多上市價$10.20。除非業績有突破,估計暫時只是在$9.50-13.00之間上落。

這幾年電子商貿盛行,加大了物流業的發展,但始終物流業入行門檻低,雖然需求大,但行業競爭也大。有信譽和國際規模的公司會容易生存下來,但未來的增長便要靠管理層的方向。

(權益披露: 筆者於執筆時持有上述股票相關權益,但不排除隨時減持)

沒有留言:

發佈留言