信義玻璃 (00868) 截至二零一八年六月三十日止六個月之中期業績

http://www.hkexnews.hk/listedco/listconews/sehk/2018/0731/LTN20180731072_C.pdf

集團2018年上半年總銷售額增加16.0%,公司股本權益持有人應佔純利增加22.7%,每股盈利港幣0.500元增長20.2%,如果比對2017年的增幅19.5%,增長差不多。中期股息每股港幣0.25元上升25.0%。

信義玻璃2018-17上半年分部資料如下:

- 浮法玻璃 - 佔總外部客戶之收益53.4%較上年度增長14.4%,而佔整體毛利47.5%同比增加27.1%,毛利率33.5%比上年增加3.4%;

- 汽車玻璃 - 佔總外部客戶之收益27.3%較上年度增長13.1%,而佔整體毛利32.6%同比增加6.3%,毛利率44.9%比上年減少-2.9%;

- 建築玻璃 - 佔總外部客戶之收益19.3%較上年度增長25.8%,而佔整體毛利19.9%同比增加30.8%,毛利率39.0%增加1.5%;

大中華(包括香港及中國)佔總收益71.9%增長16.1%,但佔比下降1.3%。歐洲和其他國家增長強勁,增長分别23.9%和21.0%。

公司基本因素

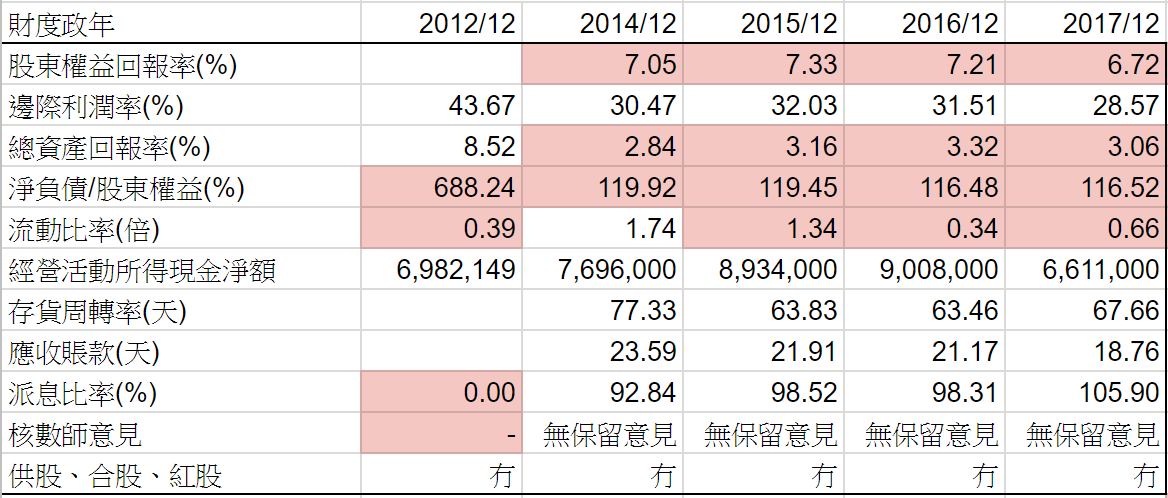

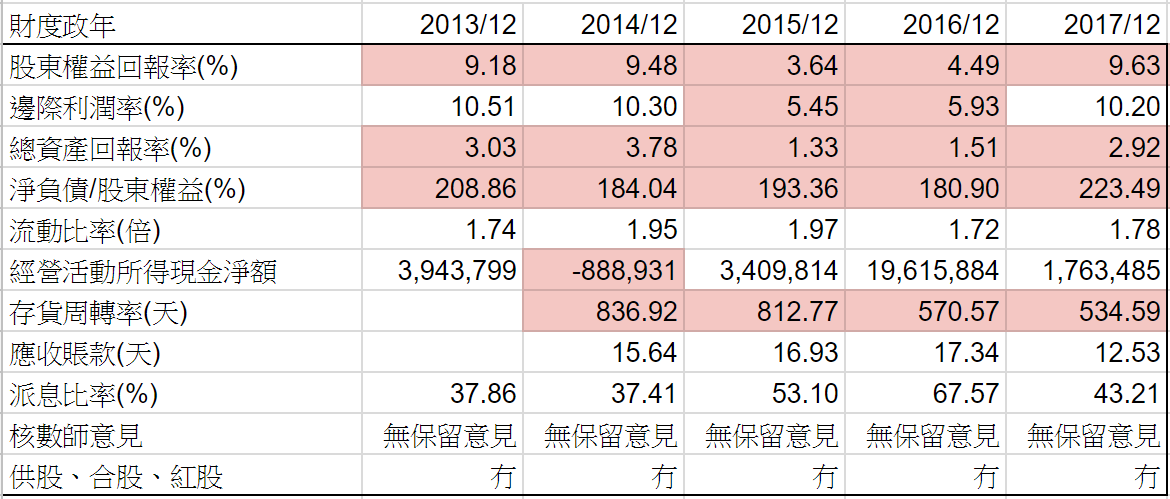

2018年上半年財務比率全部做好,只有淨負債/股東權益輕微增加和流動比率輕微減少。毛利率繼續提升到上半年37.7%,每股賬面資產淨值上升2.0%。

FORS 2018年上半年和2017年度一樣10分,表示業務持續做好。

股票估值

上一篇文章 0868 信義玻璃 2017-12-31 全年業績 估算2018年每股盈利增長20%到港幣1.1178元,通常下半年業績比上半年多,上半年業績符合預期。

暫時今年股價高低$13.44-$8.25,預期 P/E 高低7.38-12.0倍,以三年平均 P/E 6.2-11.2倍,高位應該已見,$8.25是否今年低位暫時還未知道。現價大約$9.20,預期週息率6.3厘,預期 P/E 大約8.23倍,在估值中間偏下位置 。

(權益披露: 筆者於執筆時並未持有上述股票,但不排除將來會否持有上述股票相關權益)