遠洋集團 (03377) 主要在中國從事物業發展及物業投資業務。中國人壽保險股份有限公司 (02628)、安邦保險集團股份有限公司是主要股東,分别持有股份佔總股本29.98%、29.97%。

截至二零一七年十二月三十一日止年度業績公佈

http://www.hkexnews.hk/listedco/listconews/SEHK/2018/0321/LTN20180321253_C.pdf

2017年協議銷售總額增加40%,營業額增加33%,毛利率上升至24.5%。 公司擁有人應佔溢利增加34%,每股基本盈利人民幣0.680元比對去年增加38.0%。末期股息為每股港幣0.155元增加29%。全年股息每股港幣0.322元增加62%。

遠洋集團2017年度集團收入分部資料如下:

以上收入來自以下分部:

- 物業開發 - 為最大收入分部,佔總營業額90.7%較上年度增長35%;

- 物業投資 - 佔總營業額2.1%較上年度增長10%;

- 物業管理 - 佔總營業額2.0%較上年度增長3%;

- 其他房地產相關業務 - 佔總營業額5.1%較上年度增長20%。

遠洋集團在中國高速發展的城市及城市群中,擁有超過130個處於不同開發階段的房地產項目,包括

- 京津冀地區的北京、天津、石家莊、廊坊;

- 東北地區的大連、瀋陽、長春;

- 華中地區的上海、杭州、南京、黃山、青島、武漢、蘇州合肥、長沙、南昌、嘉興、太原、無錫、鄭州;

- 華南地區的深圳、廣州、中山、香港、海口、三亞、重慶、成都、廈門、昆明、佛山;

- 以及其他重點核心城市。

截至2017年12月31日,集團土地儲備達到約3,400萬平方米。以2017年總銷售面績約371萬平方米計算,土地儲備大慨可供6-7年銷售,儲備充足。

公司基本因素

集團財務報告包括了投資物業公平值收益,以下列表是撇除以上項目,但沒有調整所產生的遞延稅項,所淨下的利潤計算。

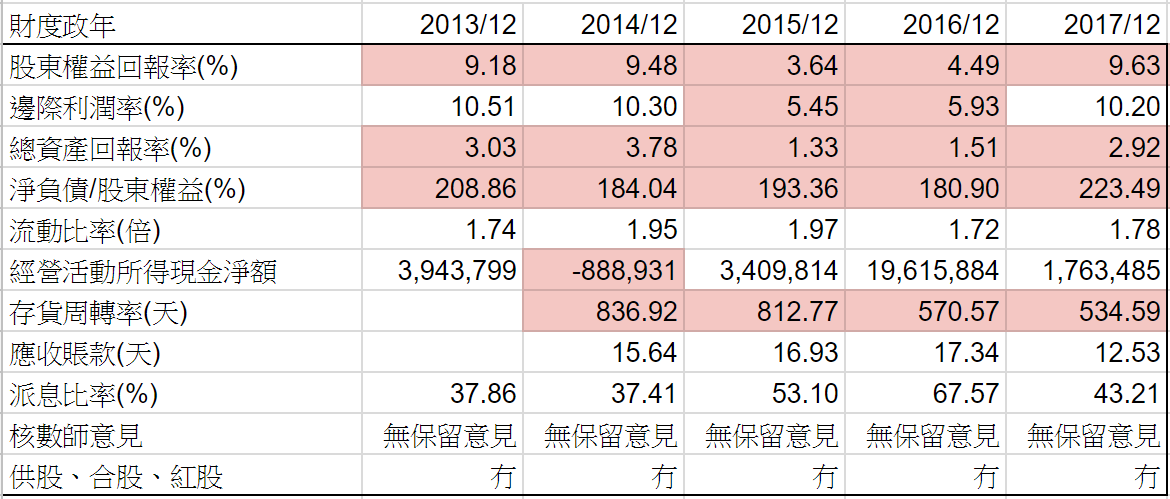

從以上五年財務比率,股東回報率平均有7.3%,邊際利潤率平均大約8.5%,和其他內房的水平差不多。

但集團優勝的地方是現金流持續,負債相對在可接受水平。還有流動比率在水平之上,每年派息比率高表現出集團資金充裕。

存貨週轉率天數大約二至三年,效率非常高,因此資金流轉快。

再看看五年營運數據,銷售金額、收入、盈利五年來不斷增長,但沒有像其他內房突然暴增。集團穩定的作風可能是因為中國人壽保險和安邦保險作為大股東,以保險業的投資通常比較穩健。整體來説營運是慢增長格局。

FORS 由上一年度11分到今年度10分,因為2017年負債增加。但連續兩年有10分以上,以內房來說非常有注意價值。

股票估值

遠洋集團五年平均 P/E 5.4-8.8倍,現價大約$4.33 P/E 5.8倍,週息率7.4厘,市值大約$330億。

如果以2017年銷售金額846億估算,預計2018年營業收入增長30%到大約714.4億,以2017邊際利潤率8.48%計算,溢利便有60.58億,每股盈利大約$0.7955,估值上下限便是$4.3-$7.0,現價預期 P/E 大約5.4倍,在估值偏下位置。

從以上五年週線圖,從2013年五年來只是大型上落市格局,當股價跌到相對低位,又其是息率有6厘以上的時候,就有注意價值。

如果以2017年銷售金額846億估算,預計2018年營業收入增長30%到大約714.4億,以2017邊際利潤率8.48%計算,溢利便有60.58億,每股盈利大約$0.7955,估值上下限便是$4.3-$7.0,現價預期 P/E 大約5.4倍,在估值偏下位置。

從以上五年週線圖,從2013年五年來只是大型上落市格局,當股價跌到相對低位,又其是息率有6厘以上的時候,就有注意價值。

7月6日集團公佈 未經審核營運數據 2018年1月至6月份累積協議銷售額已達到約人民幣451.1億元,比去年同期上升48%。通常下半年銷售比上半年多,今年銷售有機會突破1000億。

2018年在調控持續不放鬆的整體背景下,實力較強的房地產企業將迎來加速發展的機會。近年過度依賴影子銀行、信託融資的房地產行業,將進入歷史以來最艱難的融資時期。因此選擇內房股投資時應該以財務狀況良好、資金實力較強的房地產企業為首選。

(權益披露: 筆者於執筆時持有上述股票相關權益,但不排除隨時減持)

3377.HK is an value investment.

回覆刪除I hope its dividends pay-out ratio can be steadily going up.

^_^

I hope so too😉

刪除好文章

回覆刪除現價會唔會考慮加注?

現價值博,去年銷售還沒有反影在業績,今年銷售也持續增長。不過市場一直給予低估值,相信要比較長時間才可以反影價值。

刪除多謝回覆

刪除我認為主要是管理層太爛, 投資者信心不大

但土地成本低, 融資成本低及市值低理論上可以覆蓋這個缺點

應該是,始終大股東是 2628。

刪除