周黑鴨 (01458) 主要於中國以「周黑鴨」品牌從事生產及銷售滷製品。唐建芳及關連人士是主要股東,持有股份61.84%。

截至二零一七年十二月三十一日止年度業績公告

http://www.hkexnews.hk/listedco/listconews/SEHK/2018/0321/LTN20180321971_C.pdf

2017年收益按年增長15.4%,本公司擁有人應佔年內溢利增長6.4%,每股基本盈利人民幣0.32元比對2016年下降13.5%, 淨資產同比增長12.9%,全年股息港幣0.12元增長20%。

以上業務摘要有以下幾點可留意:

- 集團主要店舖,以自營為主;

- 2017年店鋪數目增加了32%,

- 但總銷量只增加19.20%,即是同店銷售應該是下降了;

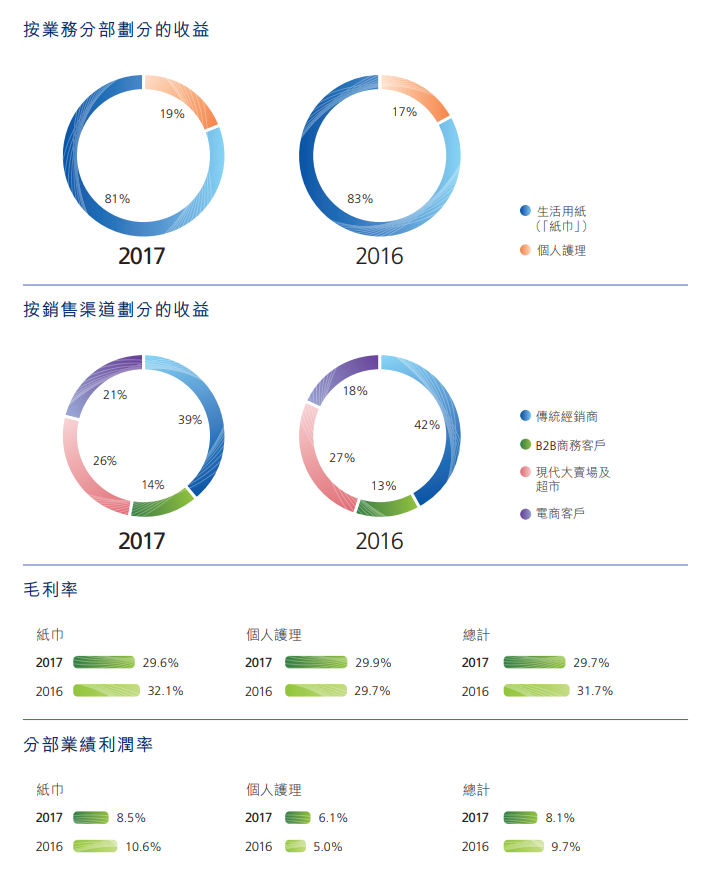

- 鴨和鴨副産品是收入主要來源,佔整體收入80%以上;

- 但2017年鴨和鴨副産品佔整體收入比例下降,表示業務產品開始多元化;

公司基本因素

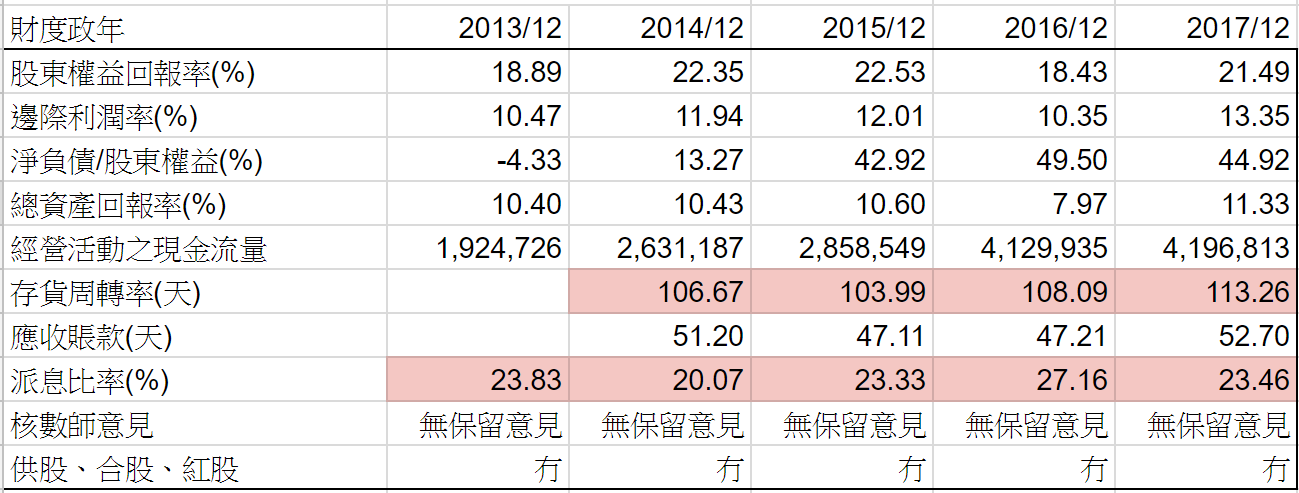

周黑鴨2016年才上市,因此數據只有兩年。從最近兩年財務比率,股東回報率有大約20%, 邊際利潤率有20%以上。 總資產回報率高,經營現金流持續強勁。

存貨周轉天數增加,管理層解釋主要由於集團以較低的現行市價增加了若干主要原材料的存貨儲備。

應收帳款天數增加主要是網上銷售渠道付款結算週期比較長和與若干交通樞紐門店物業管理商訂立的託管付款安排更改為月結或更長付款期間,但其實增加也只是輕微。

2017年派息比率上升到30%以上,表示管理層願意和股東分享企業成果。

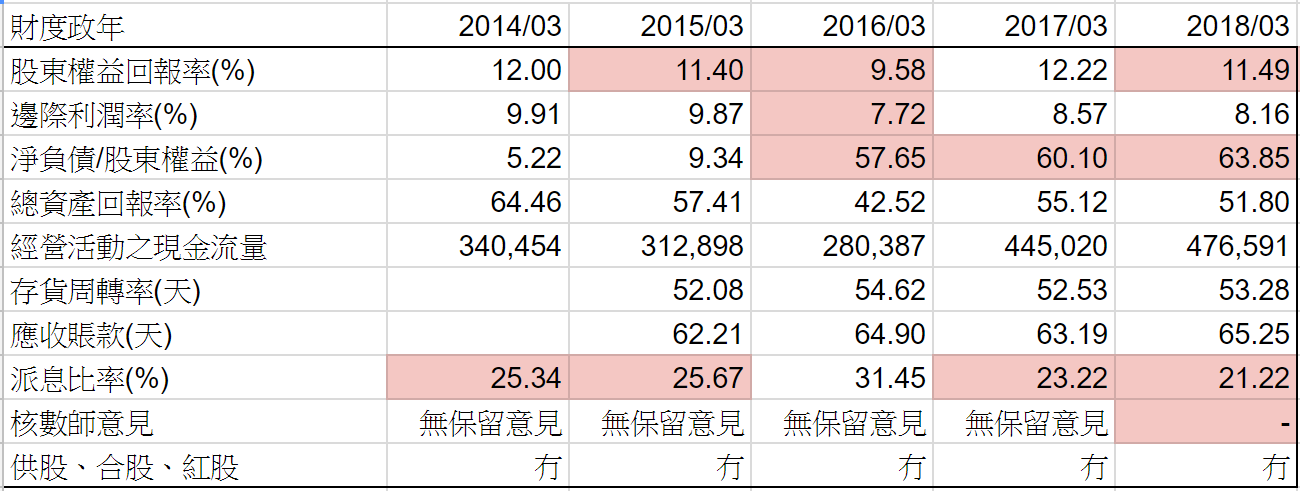

從以上五年營運數據,除了2016年增長比較差,平均每年也有20%以上增長。

毛利率的下降主要是由於平均售價的整體減少(受銷售折扣及推廣影響),不過暫時減幅輕微,希望營業額增加可抵消這方面的下跌。

2017年盈利上升但每股盈利下降,主要受海外業務換算的匯兌差額所影響,即是海外實體所持以港元及美元計價的現金及銀行存款的外匯虧損。翻查截至二零一六年十二月三十一日止年度業績公告,該筆現金應該是上市集資所得到的款項,除非馬上全部兑換, 應該暫時是帳面上的損失和核心盈利無關。

股票估值

周黑鴨2017年 P/E 高低16.8-25.9倍,股價高低波幅頗大。現價大約$6.74 P/E 17.6倍,市值大約$160億。

如果2018年盈利上升15%到$1050百萬港幣,假設人民幣不再大幅升增令到海外業務換算的匯兌差額大幅虧損,預計2018年每股盈利大約$0.44,估計市場可能會以大約15-25倍 P/E 交易,估值上下限便是 $6.60-11.00,現價預期市盈率15.3倍,在估值偏下位置。

從以上週線圖,股份由上市開始暫時還是呈大型上落市型態,可能管理層要給予投資者更大信心,業務是可持續發展, 股價才有突破。

從以下整體業務及財務表現,可以看到管理層對發展是非常之踏實,不會胡亂開舖和關閉沒有盈利的店舖。而能夠與地鐵站、高鐵及機場承包商合作,令到整體品牌提升,對未來發展有正面影响。

(權益披露: 筆者於執筆時持有上述股票相關權益)