維達國際 (03331) 於中國從事為生產衛生紙產品及個人護理用品。SCA持有股份佔總股本51.98%和李朝旺及關連人士持有股份佔總股本22.72%是公司主要股東。

http://www.hkexnews.hk/listedco/listconews/SEHK/2018/0126/LTN20180126064_C.pdf

2017年全年總收益增長11.9%,息稅折舊攤銷前溢利上升7.1%,毛利率下降2.0%至29.7%。每股基本收益港幣0.526元比對2016年下降12.1%,全年每股派息港幣0.19元增長11.8%。

維達國際主要收入來自以下分部:

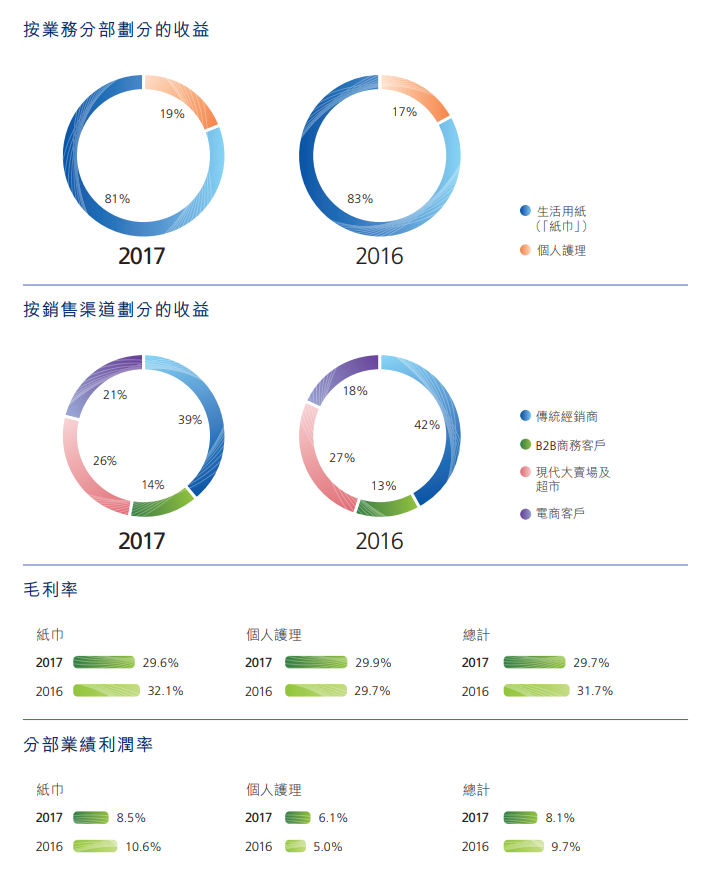

- 紙巾業務佔本集團總收益的81% (2016年83%),毛利率及分部業績溢利率分別為29.6%及8.5%;

- 個人護理業務佔本集團總收益的19% (2016年17%),毛利率及分部業績溢利率分別為29.9%及6.1%;

在銷售渠道方面,來自傳統經銷商、重點客戶超市大賣場、商務客戶及電商之收益分別佔39%、26%、14%及21%。在借力雙十一等電商慶誌的推助下,來自電商的收益增長脫穎而出。

集團在中國內地備有精良的設備,以生產部份個人護理產品,更於馬來西亞及台灣擁有共三間廠房。以地區分部,中國為最大收入來源,但馬來西亞和台灣是最大增長地區。

公司基本因素

從以上五年營運數據,營業額每年也增長10%以上。不過毛利率開始有下降趨勢,管理層解釋是因為木漿價格上升,但已經盡量減省開支,希望把影响減到最低。2017年第四季有部份產品開始提價,有望2018年毛利率有所提升。

股票估值

因為盈利不稳定,但營業額每年增長,所以用市銷率作估值。其實用 EV/EBITDA 也可以,但比較多假設。

維達國際五年平均 P/S 1.12-1.66倍,現價大約$13.98 P/S 1.24倍,市值大約$166億。

集團4月27日公佈 內幕消息 維達國際控股有限公司截至二零一八年三月三十一日止三個月未經審核第一季度財務資料及控股股東截至二零一八年三月三十一日止三個月未經審核第一季度業績,第一季收益按年增長21.8%,息稅折舊攤銷前溢利按年增長18.8%,毛利率僅收縮1.9%至28.5%,經營溢利按年上升12.8%至331百萬港元。

預計2018年營業額上升15%到155億,估值上下限便是$14.51-21.58,現價預期 P/S 大約1.08倍,在估值偏下位置。

從以上五年週線圖,股價五年來雖然横行時間比較多,但2013年低位$6.44到2015年高位19.26也有差不多三倍升幅。只要集團盈利穩定,股價便有機會向上突破。

維達國際擁有維達Vinda和得寶Tempo等品牌,是少有可以走出去的消費品品牌,在東南亞有一定市場佔有率。中長期而言隨著國內和東南亞可支配收入日益遞增,將推高優質及創新的衛生產品的消費。而人口老齡化將推動對專業失禁護理產品的需求,還有網上購物日漸普及,為有實力的品牌提供了更多銷售商機。

(權益披露: 筆者於執筆時並未持有上述股票,但不排除將來會否持有上述股票相關權益)

沒有留言:

發佈留言