華虹半導體 (01347) 集團主要從事半導體產品的生產及貿易。上海華虹(集團)有限公司持有股份佔總股本33.77%和上海聯和投資有限公司持有股份佔總股本21.54%是主要股東。

http://www.hkexnews.hk/listedco/listconews/SEHK/2018/0329/LTN201803292374_C.pdf

2017年集團銷售收入增長12.0%,年內溢利增加12.8%,毛利率33.1%上升2.6%。每股盈利為0.14美元增加16.7%,末期股息每股0.31港元。

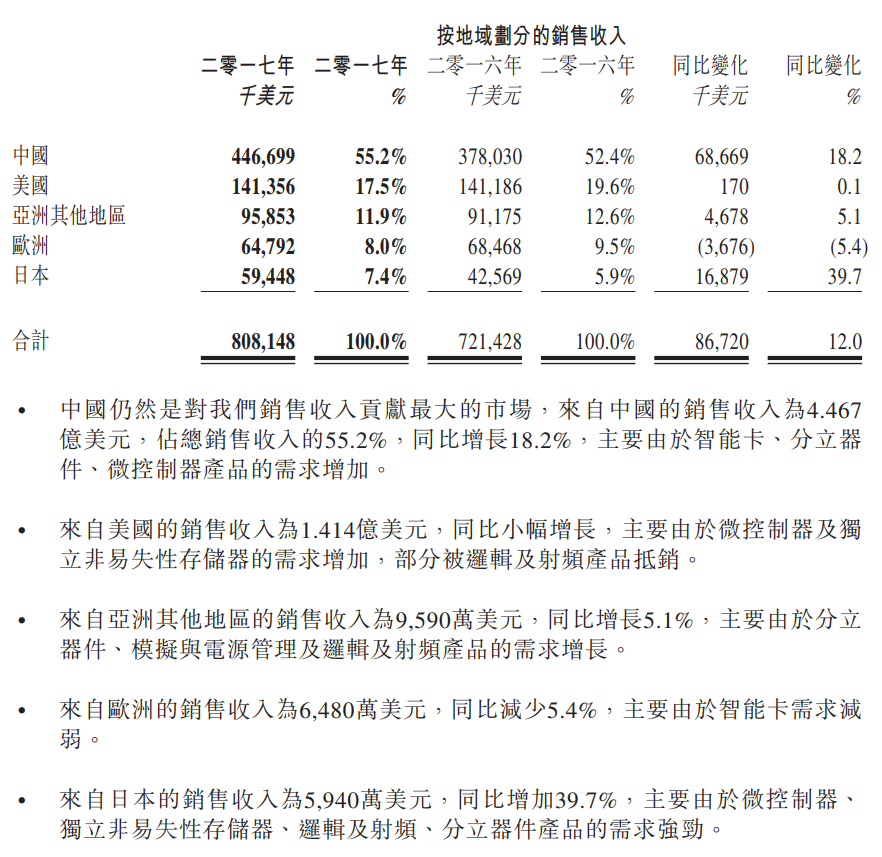

華虹半導體業績非常清楚列出各分部的佔比,收入來源主要是電子消費品列如智能卡。但其餘産品十分多樣法, 覆蓋不同行業,不同層面。

如果以市場分佈,中國是第一大市場,但海外市場也佔收入45%。所以無論以産品層面或市場分佈,都有效分散業務,有利收入穩定性。

公司基本因素

從以上五年營運數據,除了2015年輕微倒退,營業總額每年也持續增長。毛利率更加由2013年21.45%上升到2017年33.06%,令到整體盈利五年上升了超過2倍以上。

股票估值

華虹半導體 2014年上市四年平均 P/E 7.69-13.62倍, 但現價大約$19.48 市值大約$530億,靜態 P/E 17.82倍,明顯高過平均股值,是市埸把估值向上調,定是市場過份炒作就要事後才知道。

集團今天公佈 華虹半導體二零一八年第一季度業績公佈,第一季銷售收入環比減少 3.1%,同比增長 14.7%。毛利率 32.1%,環比下降 1.6%,同比上升 2.4%。每股盈利 0.04 美元,環比持平,同比上升 0.01 美元。

預計2018年每股盈利增長到0.16美元,估計市場用10-18倍 P/E 交易,估值上下限便是$12.56-22.61,現價預期 P/E 大約15.51倍,在估值中間偏上位置。

從以上五年週線圖,2014年上市之後輾轉下跌,然後2016年初開始急速上升,現在開始在高位整固。

集團正在無錫建造一座300mm(12 英寸)晶圓廠,2019年可投産,對未來企業持續增長做了長期規劃。

(權益披露: 筆者於執筆時並未持有上述股票,但不排除將來會否持有上述股票相關權益)

好像ASM 比較吸引

回覆刪除如果以現價應該係。

刪除