德昌電機 (00179) 集團主要經營馬達、電機配件、動力系統及子系統以及原料的製造、銷售及買賣。汪顧亦珍及家族成員是主要股東,持有股份佔總股本57.18%。

http://www.hkexnews.hk/listedco/listconews/SEHK/2018/0516/LTN20180516182_C.pdf

2017/18財政年度,營業總額達較上一財政年度上升17%,毛利率下趺約2.49%,股東應佔溢利淨額上升 11%。每股基本盈利為0.2965美元比對上一財政年增長10.2%,全年股息每股合共0.510港元。

主要收入來自以下分部:

汽車產品分部是最大收入來源,佔整體收入77%,其次是工業用製品佔23%。留意收購業務應可為今個年度增加收入。

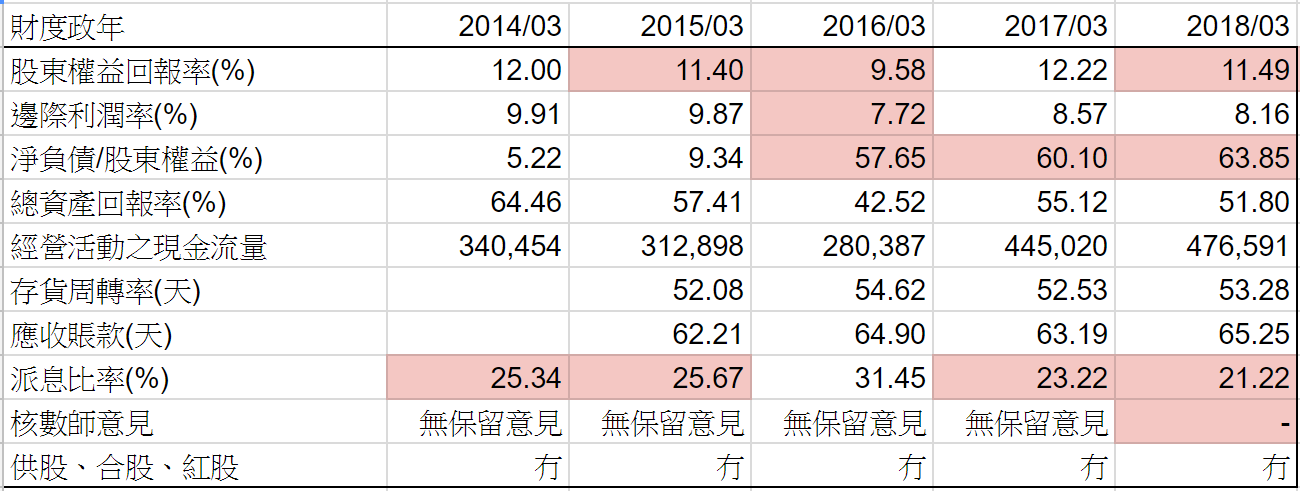

公司基本因素

從以上五年營運數據,每年也持續增長,2016年盈利急增,所以股價也在2016年升了差不多一倍。毛利率下跌是一個問題,希望和收購業務整合之後可以回升。

股票估值

德昌電機五年平均 P/E 由10.2-15.0倍,現價大約$25.50 P/E 10.6倍,市值大約$224億。

管理層預計2018/19年度增長和2017/18差不多,所以預估每股盈利上升12%到$2.70港幣, 以歷史平均市盈率計算,即2018年預計股值上下限$27.54-40.50,現價預期市盈率大約9.44倍,在估值偏下位置。

從以上五年週線圖,基本上股價走勢和盈利升跌十分吻合,2013年盈利向好,股價便向上。到2014至2016股價向下是因為盈利增長放緩,之後更加倒退。希望今次盈利可再次增長。

毫無疑問,在未來十至二十年,汽車業將面對近年最重大的結構性轉變。隨著科技、法規和消費者的偏好變化,自動駕駛和內燃引擎會被另類推進型引擎取代的日子越來越接近。行業將出現調整,並顛覆不少現有的業務模式。

德昌電機作為全世界主要汽車零件供應商,面對這種程度的顛覆性轉變而帶來的機遇及挑戰。從管理層最近幾年的收購、企業改革、提升自動化設備等,都是為了未來的機遇和挑戰作好準備。

( 權益披露 : 筆者現在持有或將來會持有以上股票 )

可能公司業務太多範,要不停增加負債和投入資源,所以赚錢能力近年都好似不特別優秀。

回覆刪除為何有這種感覺呢? 德昌電機一直都係專注制造摩打,而且負債也不太高呀。以前是基金股,不過而家都冇人會提。

回覆刪除此留言已被作者移除。

回覆刪除睇介紹以為依家乜都做,原來仲係專注做摩打。

回覆刪除但幾年來的權益回報率都一般,公司今年要增加寵大投資,負債應會增加不少,可能要再等長時間才看到躍進。

但正常龍頭回報率正很少一直不見提升,是因為技術槛不高?

其實我冇太深入硏究,只係德昌倒退了兩年,開始增長返,而雖然收購增加負債,只要在合理水平,我覺得反而是好事。因為我自己是看好之後幾年汽車零部件股份,blog 裏已經分折了幾間公司。

回覆刪除還有德昌相對股價的 R.O.E. 一啲都唔低,因為現價相對資產淨值溢價少,所以相對回報其實都可以。

179規模绝对是不錯,可惜仲未去到我理想的買入價 XD

回覆刪除咁當然越平越好😀

刪除