裕元集團 (00551) 集團之主要業務為製造及經銷運動鞋、運動型休閒鞋、便服鞋及戶外鞋。Pou Chen Corporation是公司主要股東,持有股份佔總股本49.98%。

http://www.hkexnews.hk/listedco/listconews/SEHK/2018/0323/LTN201803231157_C.pdf

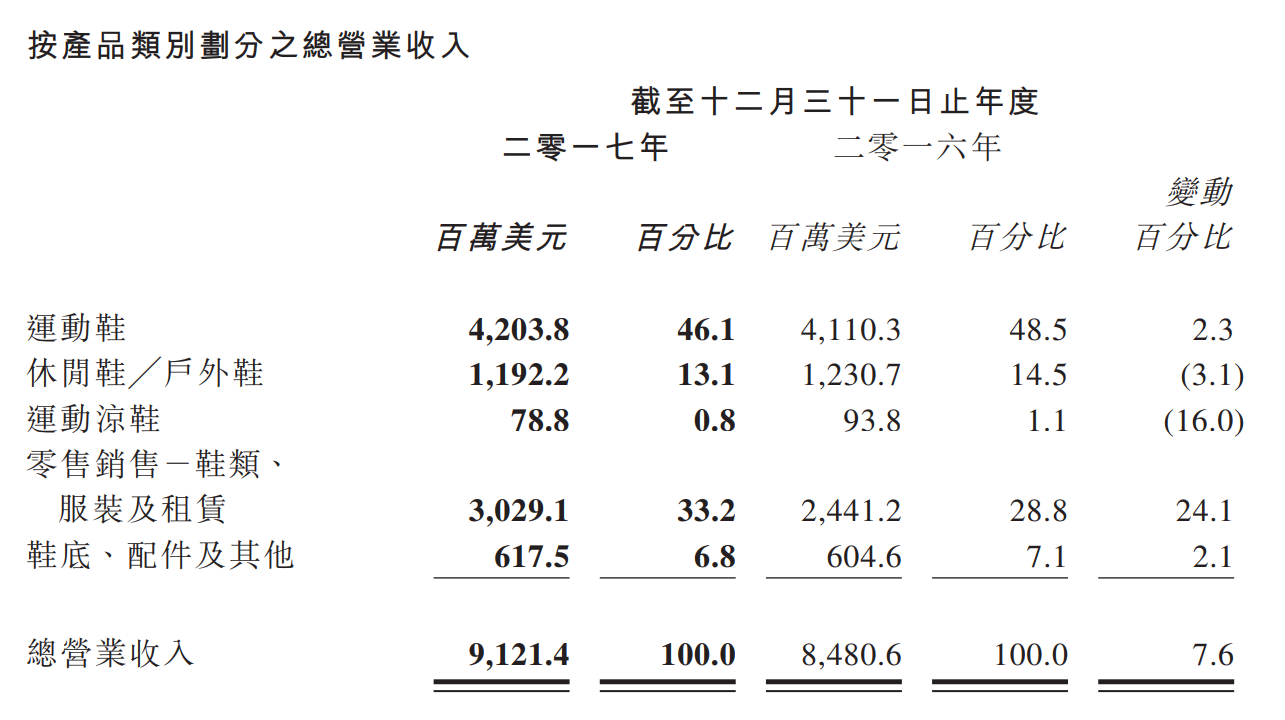

2017年營業收入增長7.56%,本公司擁有人應佔經常性溢利下跌4.63%,每股基本盈利0.3155美元比對2016年减少2.83%。

裕元集團主要收入來自以下分部:

運動鞋業務為最大收入來源,其次零售銷售業務是由寶勝國際 (03813) 提供,是收入增長的最大動力,難怪管理層最近提出要私有化該業務。

公司基本因素

從以上五年營運數據,營業額每年持讀增長,但盈利起跌比較大,因為純利率低,盈利這幾年受出售聯營公司之收益和衍生金融工具公平值變動之收益所影响。

經過2014年倒退之後,2017年和今年可能再次倒倒,2017年派發特別息可能想安撫持貨的基金。但股價也從高位下跌了44.4%。

股票估值

裕元集團五年平均 P/E 10.6-15.1倍, 現價大約$22.25 P/E 9.02倍,市值大約$365億。

集團昨天公佈 截至二零一八年三月三十一日止三個月之 未經審核綜合業績 第一季營業收入增加8.88%,但公司擁有人應佔溢利大幅減少23.3%,每股盈利0.0581美元同比減少23.3%。

因此預計2018年每股盈利减少15%到$2.10,估值上下限便是$22.26-31.71,現價預期 P/E 大約10.6倍,在估值偏下位置。

從以上五年週線圖,如果不計算最近的回調,股價五年來呈然一浪高於一浪的型態,但每次回調幅度也是頗大。今次的回調是另一次機會,還是集團業務開始走下坡,以後便會知道。

大部分人越來越注重健康,無論是運動需要,還是休閒服裝,這幾年全球運動休閒趨勢持續增長,暫時看勢頭應該還未完結。不過除非直到裕元集團製造業務有改善,可能寶勝國際 (03813) 會比母公司更有投資價值。

(權益披露: 筆者於執筆時並未持有上述股票,但不排除將來會否持有上述股票相關權益)

沒有留言:

發佈留言