中國生物製藥 (01177) 主要從事研究、開發、生產及銷售中藥現代製劑,生物藥物及化學藥品。鄭翔玲、謝炳、謝其潤及關連人士是公司主要股東,分別持有股份佔總股本22.12%%、14.51%、12.02%。

http://www.hkexnews.hk/listedco/listconews/SEHK/2018/0323/LTN20180323034_C.pdf

集團2017年收入總額增長9.4%,新產品銷售佔集團總收入約 13.1%。集團權益持有者應佔盈利計入權益投資及金融資產之未實現公允價值利潤及虧損前及後,每股基本盈利分別約人民幣0.2798元及約人民幣0.2929元,較去年分別增長20.8% 及約 32.6%。

按治療領域劃分之收入主要來自以下分部:

- 肝病用藥分部是集團收入最大收入來源佔整體收入44.2%;

- 抗腫瘤用藥、心腦血管用藥、骨科用藥各自大約佔總收入大約10%,總共29.5%;

- 抗感染用藥、 腸外營養用藥、呼吸系統、肛腸科用藥各自大約佔總收入大約5%,總共20%。

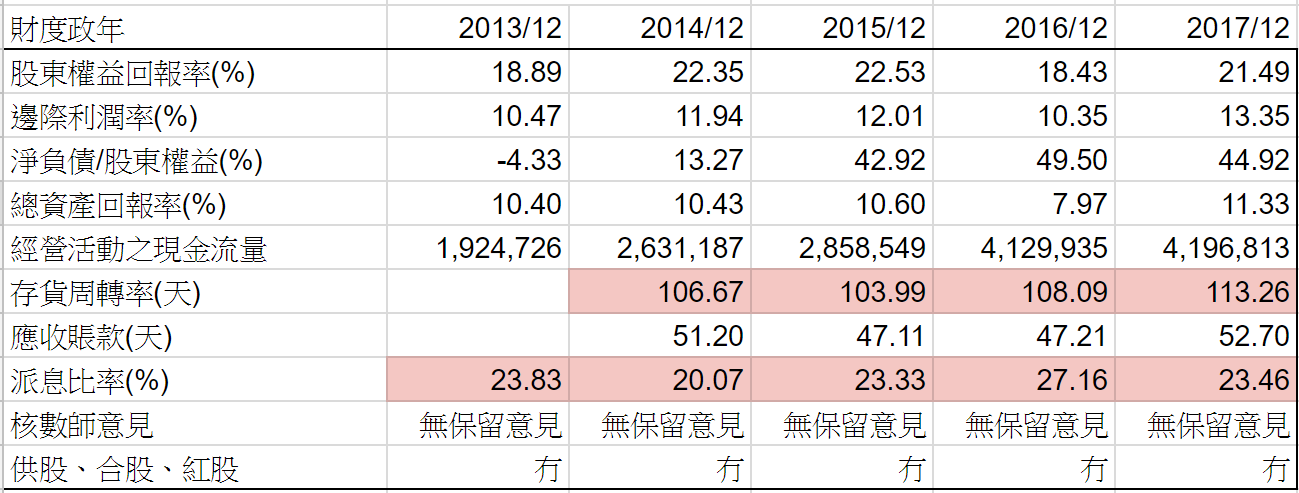

公司基本因素

以上五年營運數據,盈利是撇除了外匯利潤和公允價值利潤,但保留了投資收益,因為管理層已經當成其中一個收入分部,每年也有入帳。雖然營業額和盈利每年不是增長十分強勁,但毛利率超過77%,産品盈利十分強勁。但要留意其實每年盈利增長是十分穩定。

股票估值

中國生物製藥2013-2016年平均 P/E 由19.1-30.9倍,2017年 P/E 高低16.7-43.6倍,明顯市場把股值向上調。現價$19.04 P/E 高達 59.5倍,市值大約1600億。

集團昨日公佈 截至二零一八年三月三十一日止三個月之第一季度業績公告 第一季總收入,較去年同期增長約20.4%,歸屬於母公司持有者應佔盈利較去年同期增長約33.2%,每股基本盈利約人民幣0.0994元,較去年同期增長約27.3%。如果計入權益投資和金融資產未實現公允價值利潤及虧損前,盈利約人民幣0.1028元,較去年同期增長約 33.5%。

如果再預計2019年每股盈利再上升30%到人民幣0.541元,即2019年預計股值上下限$13.52-24.35,股價要回調頗大幅度才有注意價值。

從以上五年週線圖,由2013開始,基本上股價一路緩慢上升,直到2017年才急速上升,以2017年盈利表現,好像太過火了。

要注意在 第一季度業績公告 企業有一個奇怪舉動,在資產負債表裏把商譽的價值,大幅提升超過100倍到人民幣99億元,令到整個企業資産總值提升了一倍。是什麼原因令到企業有這個安排,可能要到半年業績才有更清楚解釋。

(權益披露: 筆者於執筆時並未持有上述股票,但不排除將來會否持有上述股票相關權益)

沒有留言:

發佈留言