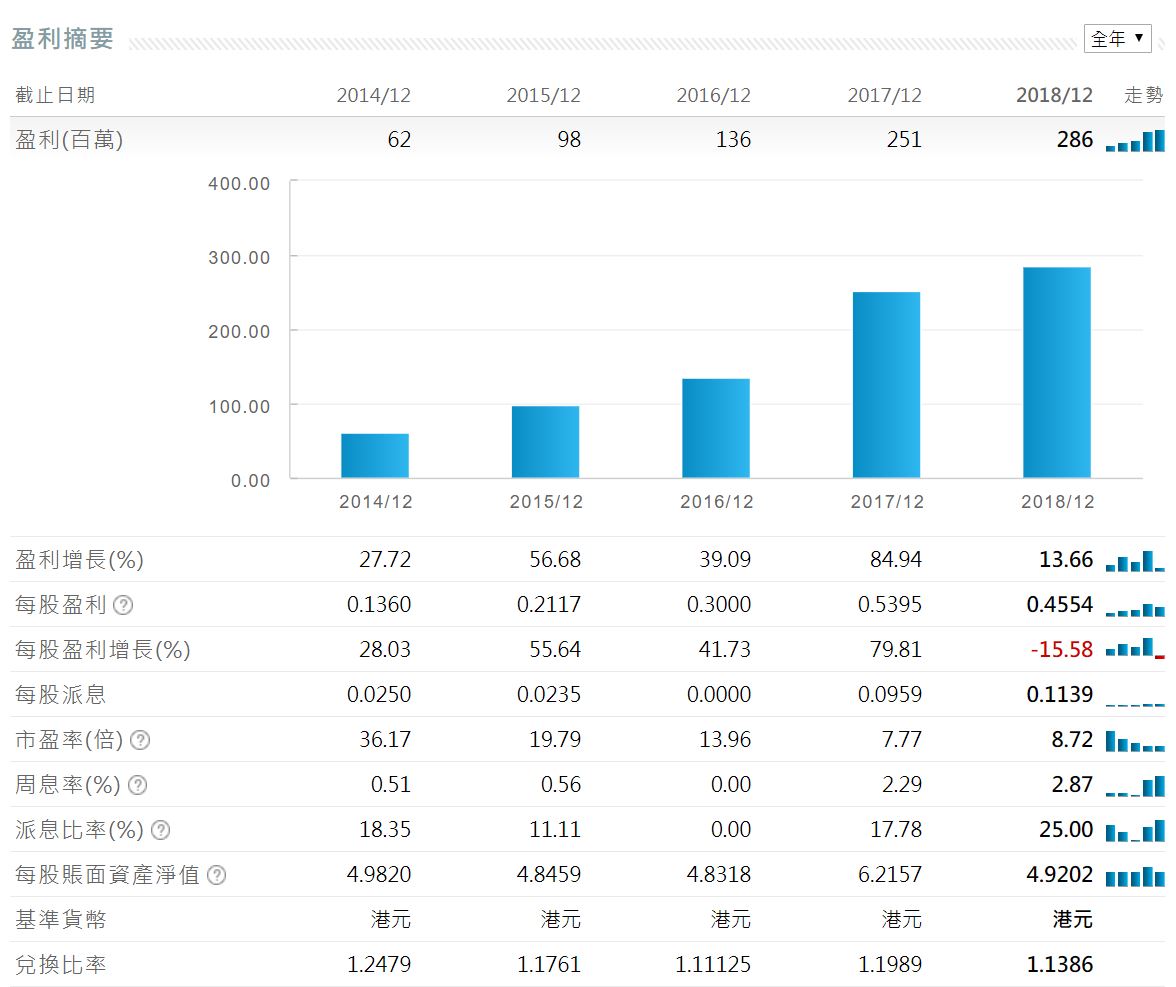

去年組合利潤超預期,但真正細分又怎樣,會從幾個角度分析。

組合利潤主要由三部份組成:

但其實三者也有關連,因為除淨因素,股票利潤我會把股息收入跟股價高低一併計算。有些人會分開計算或只著重股息收入,不太理會賺息蝕價,我覺得是太阿Q精神。無論是那一種投資方法,最終都是想資産增值。以現金流角度,資產增加了,現金流才會增加。除非是債券,到期可全數贖回,價格才可以不太理會。如果現金流增加,但整體資産減少,不會是好事,反而証明倉內股票有問題。

還有回報是以利潤計算,不是以總資産,因為新資金每月流入,用總資産計又是太阿Q。

已實現及未實現利潤

- 組合 2019 年投資金額 $360000 (每月 $30000);

- 截止 2019 年 12 月 31 日利潤 $121366.12 (33.7%) 或以平均資金投入為基數計算 67.4%;

- 期權利潤 $105069.93 (86.6%),己實現 $66504.93,未實現 $38565.00;

- 股票利潤 $16296.19 (13.4%),己實現 $22478.34 ,未實現 -22040.51,股息收入 $15858.36。

期權利潤分析

從以上可以看到其實八成以上利潤也是由期權買賣提供,而期權利潤有大約 1/3 是未實現,即是這些利潤某程度上可以説成是 2020 年嘅利潤,當然組合可以把這些倉位馬上平倉來實現,但組合好多時也會等到結算,而且期權利潤跟股票不同,利潤是有限的,開倉時已經決定利潤多少。

如果扣除這些期權未實現利潤,2019 年組合利潤是 $82801.12,以投資金額 $360000 計算,利潤 23.0% 或以平均資金投入為基數計算 46.0%

股票利潤分析

如果沒有期權輔助,股票買賣加上股息收入 2019 年利潤只有 4.5% 或以平均資金投入為基數計算 9.0%,跟大市升幅差不多。

不過組合有一半股票是有期權,而這些股票很多是 short put 接貨得來,所以要考慮減去期權金所得的成本價,如果加返現有股票期權所賺取已實現期權金 $21779.00+16296.19=38075.19 (10.6%) 或以平均資金投入為基數計算 21.2%,不是太好,但叫做合理返一啲。

如果將這些期權金歸為股票買賣利潤,佔整體已實現利潤 36.3%,即是股票期權買賣利潤也是佔了大約 2/3,雖然沒有八成那麼誇張,但也是整體利潤一大部分。最重要這些是已實現了的利潤,時常說錢到了口袋才是自己的。

如果只計股息收入 $15858.36,整體組合息率 4.4 厘,跟最初所定的差不多,因為有期權輔助,所以不會刻意揀選超高息股票。

再看看股票己實現利潤跟未實現虧損差不多,盈利主要來至股息收入,即做了一年只賺到股息。

還有是否表示有利潤的股票就平了倉,虧損的股票就留在倉裏,那麼我是否犯了散戶的投資大忌,無 let the profit run?最後贏粒糖輸間廠?這個問題留待下一篇再分析。

已實現利潤

最後如果只計算已實現利潤 $104841.64,當中包括:

- 股票買賣 $22478.34 (23次) 21.4%

- 股息收入 $15858.36 (20次) 15.1%

- 期權買賣 $66504.93 (111次) 63.9%

全年總計已平倉倉位 154 次,平均每一個 trade 賺 $680.8,都算是有血有淚。數字顯視好以 trade 咗好多,但一年 154 次,一個月平均 12.8 次,大約 2 日一個 trade,其實都算可以接受。

管理一個組合,就好似 run 一間公司一樣,貨品 (股票) 有買、有賣,有時賺,有時蝕,年尾回顧就好次分析年報一様,看看公司有那些貨品好賺,下年買多啲,那些蝕本生意,就避免再做,公司業績才會有進步空間。