2019 年可以説是對自已投資上一大挑戰,一直沿用的估值選股方法受到極大考驗,多個版塊例如石化、電訊、基建、醫藥等跌穿估值多年低位,很多股價也回到 5-10 年前的水平。而大多數基本面也沒有轉差,很多業績還是持續增長。

例如組合之前持有的 0867 康哲藥業已經回升至合理水平,但還有很多股票估值還是在低位徘徊。

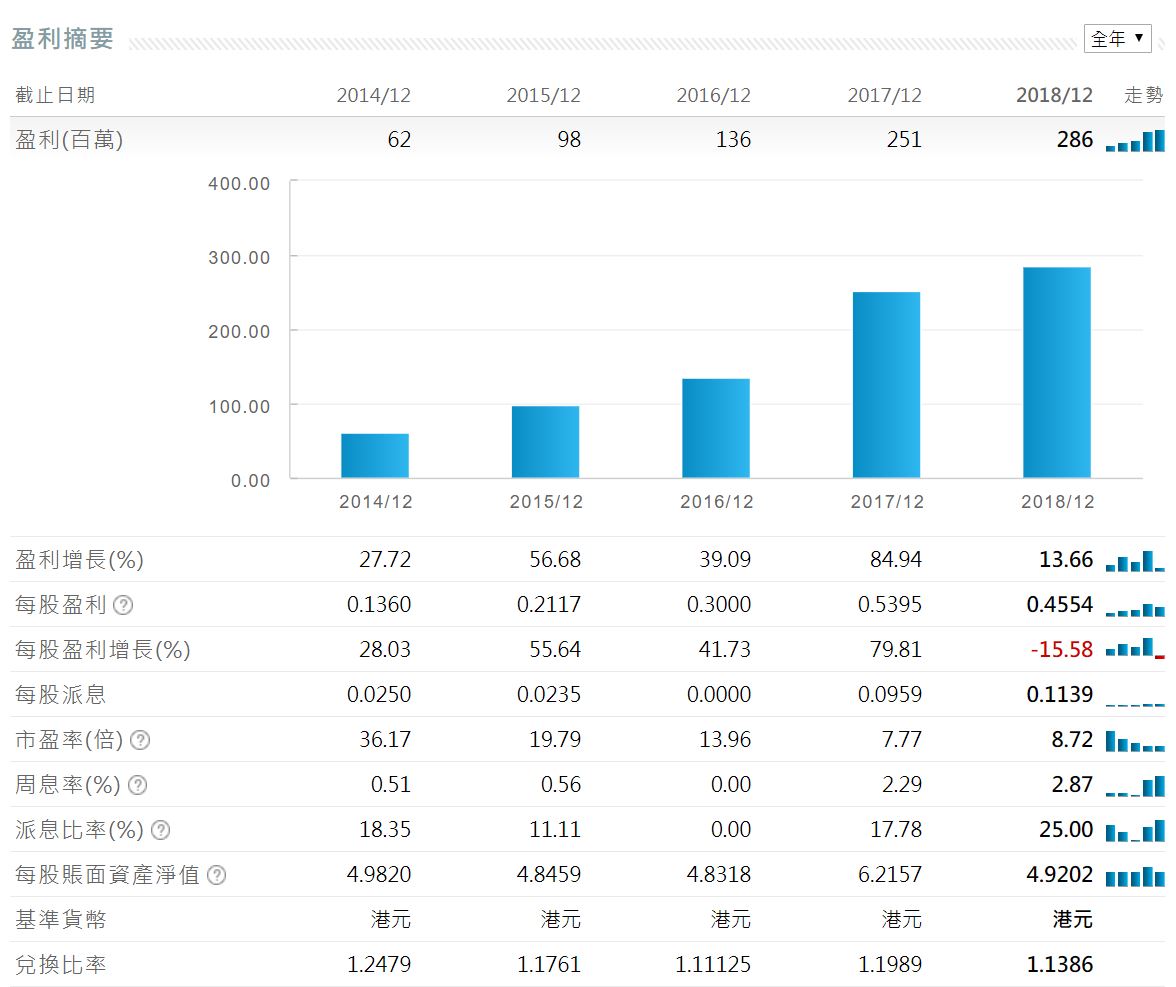

0719 山東新華製藥股份 13/01/2020 發出公告 2019年度未經審核業績數據

集團實現營業收入人民幣 5,607,448 千元,同比增長 6.92%,實現歸屬於本公司股東的淨利潤人民幣 300,109 千元,同比增長 17.54%。截至報告期末,歸屬於本公司股東的所有者權益為人民幣 2,969,174 千元,比年初增長 10.15%。

參考 aastock 五年盈利摘要基本上是每年增長,以最新業績每股盈利大約 0.54 港元對比 2014年增長了差不多 4.0 倍,至於股價呢.......

都係去返 2014 年水平,5 年 P/E 高位水平大約 10.9-24.4 倍,2019 年低位 $3.32,P/E 只有 6.1 倍。

0719 山東新華製藥主要從事開發、製造和銷售化學原料藥、制劑、化工及其他產品。基本上什麼帶量採購對佢沒有什麼影響,只要藥品需求持續增加,業績應該會持續增長。

遇著這些估值下調情況,究竟是伏是還是機會?只有事後才知道,做法只有控制注碼,盡量走位降低成本,然後耐心等待。

不過因為派息不穩定及息率不夠 4 厘,所以組合不會買入。

(權益披露: 筆者於執筆時持有上述股票相關權益,但不排除隨時減持)

望落去似係幾抵買,可能有大戶睇完呢度去掃貨,依家逆市升緊,無忌兄厲害

回覆刪除咪講笑啦!我呢度邊有人睇😂,好似中咗d大量採購,而家啲人又變咗當好消息炒。

刪除無忌兄你愛股之一中國移動 早排低位58蚊 都算處於低位,而家好消息一出就最高去到70蚊

回覆刪除醫藥股我個人都系較睇好1177 始終佢研發同出售既藥同系現今最主流既病

當然最估都估唔到既系東陽光藥 受惠左近期肺炎既事件

0941 希望頂得到,如果業績有加派息就應該可以揸耐啲。

刪除1177 剛剛放哂了,希望有得回調可以買返。

東陽其實 ok,始終流感跟本冇停過,下次低位要留意下。

想補充返一點,昨晚 check 過,原來之前湯財將東陽光業歸到中度不適宜投資名單,投資前請注意。

刪除