路勁基建 (01098) 是一間十分特别的公司,因為主要業務有國內房地產開發和經營多條收費公路。不過市場好像不太歡迎這樣的公司,因為作為公路股,它的派息不穩定,作為二三線內房股,市值只有 90多億,也吸引不到投資者注意,所以股價長期偏低,市盈率平均只有 4-5倍。

路勁基建中期報告 2017

http://www.hkexnews.hk/listedco/listconews/SEHK/2017/0904/LTN20170904770_C.pdf

從以上中期報告,路費收入相對每年增長穩定,但只佔集團收入大約 12%,其余大部份是房地產收入。所以路勁基建是一間房地產發展企業。

公司基本因素

和大部份房地產發展商一樣,整體財務比率不是太好,負債高、純利率低丶ROE和資產回報率也是偏低。基本上要買內房股便要接受這些風險,但只要內地房地產持續攀升,其實很多內房股雖然負債高,但現金流也是很健康。

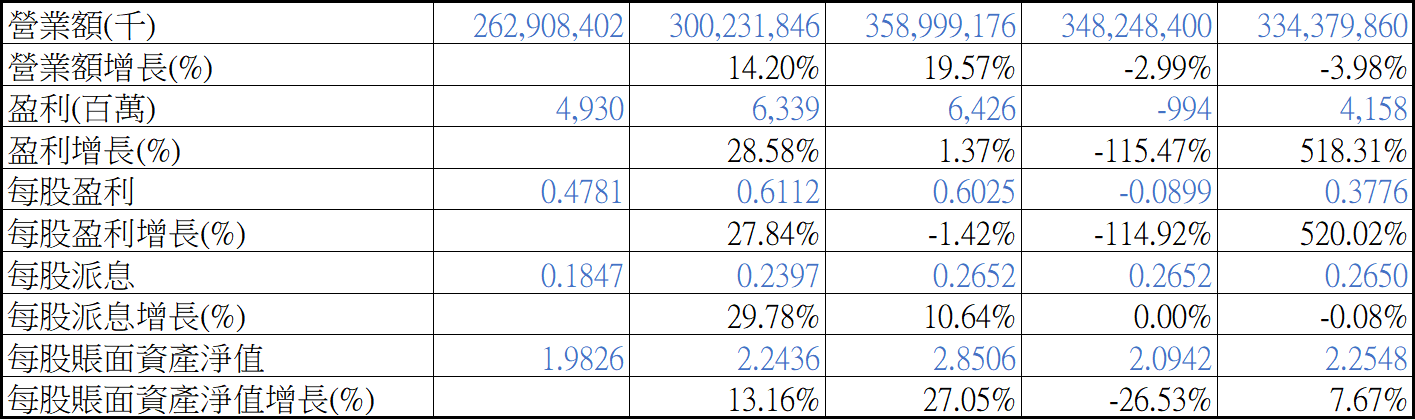

從以上五年營運數據,營業䫓和盈利不是十分穩定,派息也沒有每年增加。

股票估值

路勁基建五年 P/E 高低 3.50-7.46倍,平均 5.48倍,現價 $12.86 P/E 7.61倍。以 2017上半年業績預計全年 EPS $2.00計,預測市盈率 6.43倍。

如果以息率計,五年息率高低 5.80-11.49釐,平均 8.65釐,現價息率 5.29釐,是五年以來最低。半年業績派息增加 15%,除非未期息大幅增加,現價股息回報不是太吸引。

當初買入路勁基建,原因是上半年物業銷售增加 70%,如保守估計盈利增加 50%,全年盈利有 $2.50 以上。但公布了半年業績,盈利只增加了 26.7%,比預期差,派息又沒有相對增加。 雖然大部盈利下半年才入帳,但下半年的銷售成績也是未知之數,因此現價或者已經反映了大部份盈利因素。

所以組合昨天以收巿價 $13.00 沽出 2000股路勁基建。

( 權益披露 : 筆者現在沒有持有以上股票 )