http://www.hkexnews.hk/listedco/listconews/SEHK/2017/0818/LTN20170818022_C.pdf

先看看聯想之前五年的財務比率;

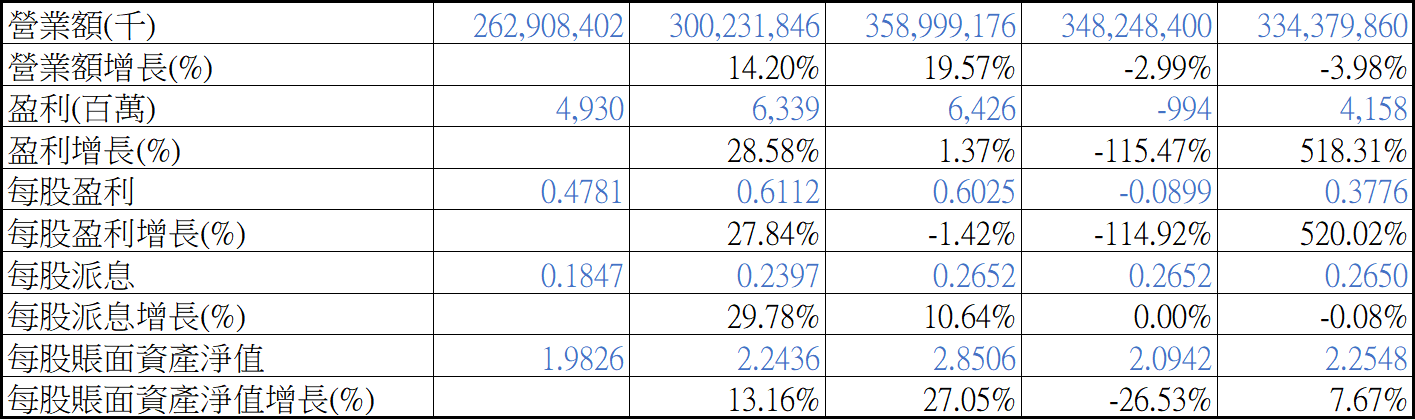

公司基本因素

由 2012 至 2015年 ROE 有 20 以上,不過純利率低和負債比率高是一大問題。而 2016年盈利倒退,股價便開始大跌。雖然 2017年有好轉,但其實大部份是靠其他經營收入,核心業務只是持平。

股票估值

聯想集團五年平均 P/E 高低 11.80-19.98倍,現價 $4.34 P/E 11.49倍,接近歷年 P/E 底部。但係第一季業績虧損,今年盈利會比上年差,所以現價未必可守。虧損原因主要是毛利率下跌,由 15.3% 下跌到 13.6%。反影生產成本增加,但又不可以轉嫁到産品售價上。

從週線圖,現價非常接近歷年底部。

組合買入聯想是基於上年盈利有好轉,希望今年可以有更好表現。但對於第一季業績,真是非常失望。雖然之前傳聞會私有化,但既然買入的原因沒有實現,所以組合會找機會把現有倉位賣出止蝕。

( 權益披露 : 筆者現在持有或將來會持有以上股票 )

沒有留言:

發佈留言