神州租車 (00699) 主要在中國從事汽車租賃及銷售二手車業務。陸正耀及家族成員、Grand Union Management Limited、Warburg Pincus LLC是公司主要股東,分别持有股份佔總股本29.36%、26.19%、12.01%。

http://www.hkexnews.hk/listedco/listconews/SEHK/2018/0227/LTN20180227264_C.pdf

2017年總收入增長20%,淨利下跌40%%,每股基本盈利人民幣0.391元比對2016年减少37%%。

神州租車主要收入來自以下分部:

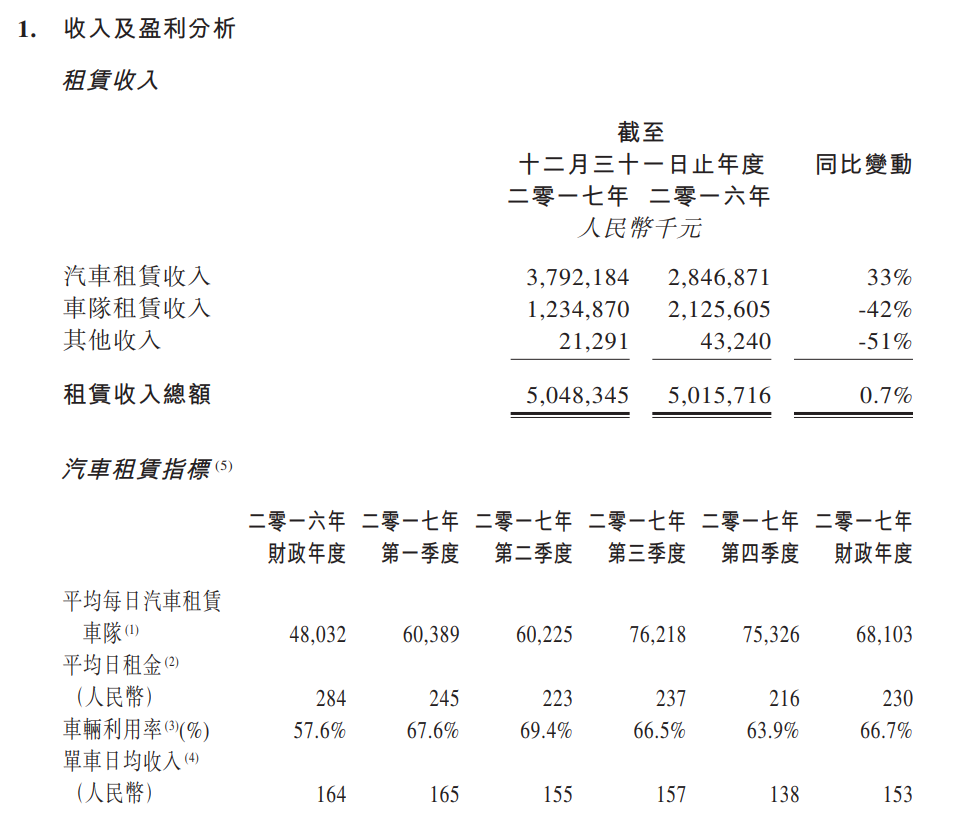

- 汽車租賃 - 收入增長33.2%,平均每日車隊同比增長42%,而租賃天數同比增長64%。雖然平均日租金下降19%和單車日均收入下降7%,但車輛利用率增長9%和結合龐大規模效益帶動汽車租賃業務的利潤率同比增長顯著。

- 車隊租賃 - 收入下降41.9%,主要是由於神州優車網約車租賃車隊減少所致。大幅減少反而有利來年整體收入增加,不會再受這方面業務所拖累。

- 其他收入 - 主要包括融資租賃收入、保險理賠及特許權使用費,該減幅主要是由於自主維修保養所涉的保險申索減少及融資租賃計劃屆滿所致。

公司基本因素

- 匯兌收益;

- 於權益股及可贖回優先股投資的公允值(虧損)/收益;

- 於非對沖衍生工具的公允值虧損;

從以上財務比率, 股東回報率大約9-10%,邊際利潤率下降到10%以下。現金流減少和淨負債增加,整體來說2017年是營運得比較差的一年。

以租車行業,要有龐大資本開資投入,市場最擔心就是負債不斷增長,每年只是攤銷和財務費用便蠶食了大部分盈利。

從以上五年營運數據,營業額每年持續20-30%增長。但盈利上市後只是大約持平,因為毛利率不斷下跌,所以就算收入增加,盈利也沒有增長。不過留意2017年每股盈利已經超過了2015年,如果毛利率不再下跌,而今年營業額繼續增長,盈利便會回復增長。

股票估值

神州租車2014年才上市,初期市場給矛 P/E 十分高,因為憧憬業績增長強勁,但隨著2016年業績下跌,估值便相應向下調,由最高55.7倍 P/E 跌到近期的15.1倍。2017年 P/E 高低15.1-19.3倍,現價大約$8.43 P/E 20.9倍,市值大約$181億。

集團5月15日公佈 二零一八年第一季度業績公告 第一季總收入减少4%,淨利上升9%,每股基本盈利人民幣0.107元比對2016年增加18%。業績看似普通,但有兩個亮點:

- 第一季毛利率回升至33.3%,同比上升0.4%,還比上升8.11%;

- 自由現金流增加110%,現金結餘總額為人民幣62億元。 2016年有57億現金,而2017年尾有48億,即是一季增加了29%。

所以市場預期神州租車經過幾年的整合,盈利有機會重拾增長。

預計2018年每股盈利增加20%到$0.4838, 以 P/E 高低15-23倍計算,估值上下限便是$7.26-11.12,現價預期 P/E 大約17.4倍,在估值中間偏下位置。

從以上週線圖,2014年上市價$8.50,之後上升到$17.1便開始下跌,直到今年初最低$6.1,在低位横行了差不多兩年。

2017年度行業繼續受益於蓬勃發展的休閒旅遊和汽車共享需求,而國内租車行業比對國外市場滲透率仍然非常低,還有非常大的空間可以改變和增長。從國外經驗,市場通常可以容納二至三個競爭者,但當市場網絡佈局完成,其他企業便很難再和現有營運者競爭。

(權益披露: 筆者於執筆時持有上述股票相關權益)

沒有留言:

發佈留言