中國光大國際 (00257) 集團為中國環保行業的領軍企業,是中國首個一站式、全方位的環境綜合治理服務商。中國光大集團股份公司是主要股東,持有股份41.40%。

http://www.hkexnews.hk/listedco/listconews/SEHK/2018/0305/LTN20180305394_C.pdf

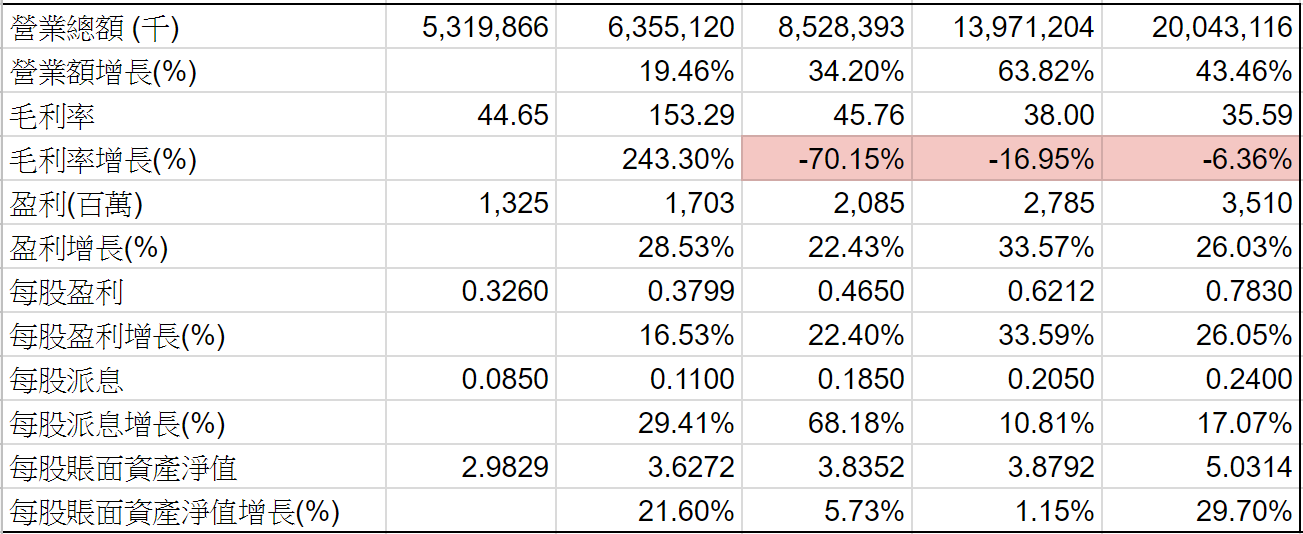

全年收益增長43%,每股資產淨值增長30%,每股基本盈利為港幣0.7830元比對2016年增長26.05%,全年每股派息港幣0.24元。

中國光大國際主要收入來自以下分部:

- 環保能源項目運營 (垃圾發電廠、沼氣發電廠、污泥處理處置項目及餐廚垃圾處理項目);

- 環保水務項目運營 (污水處理廠、中水回用處理廠、地表水處理廠、污水源熱泵項目及水環境治理項目) - 持有光大水務74.85%的權益;

- 綠色環保項目運營 (生物質綜合利用項目、危廢處理項目、太陽能發電項目及風力發電項目) - 持有中國光大綠色環保 (01257) 69.70%的權益;

- 其他 (環境科技研發、提供環保相關技術服務、設計環保項目、製造與銷售環保項目裝備、廢物處理及填埋場運營以及投資控股)。

公司基本因素

五年營運數據基本上一直增長強勁,以截至二零一七年十二月三十一日,集團已落實的環保項目共268個,預計2018年增長會持續。不過毛利率不斷下跌不利於未來盈利增長。

股票估值

中國光大國際2013-2015年平均 P/E 18.16-30.31倍, 每年 P/E 高位接近30倍。但2016-2017年平均 P/E 高低只有11.20-16.20倍,好明顯市埸一直把估值向下調。現價大約$11.14 P/E 14.23倍,市值大約$500億。

預計2018年每股盈利增長25%到$0.98,估計市場用11-18倍 P/E 交易,估值上下限便是$10.78-17.64,現價預期 P/E 大約11.37倍,在估值偏下位置。

從以上五年週線圖,股價由2015年高位急跌到2016年,之後反覆向上, 暫時還是呈現一浪高於一浪的形態,相信這型態今年會延續。

上年8月的文章 0257 中國光大國際,估計2017年每股盈利$0.87比對業績差了10.3%,可能當時對盈利增長太樂觀,但如果在相對低位買入,防守性也是有的。

隨著一帶一路,國內更多基建公司走出去,建造和營運各種基建項目,對未來的增長有支持。

(權益披露: 筆者於執筆時持有上述股票相關權益}

此留言已被作者移除。

回覆刪除負债重,現金流不好,今年PPP等工程好似對公司要求高左,如要接更多項目可能要攤大手問股東拎

回覆刪除對的,257 最大問題是負債,而且還不㫁提升,正是這原因所以分柝了 1257,所以暫時可能不會問股東拎,而且光大系都比較少這種動作。當然不可以排除這可能。

刪除