港燈-SS (02638) 以發行股份合訂單位方式上市,主要生產電力並供應電力予香港島及南丫島。電能實業有限公司 (00006)、中國國家電網公司、Qatar Investment Authority是主要股東,分別持有股份佔總股本33.37%、21.00%、19.90% 。

二零一七年全年業績

http://www.hkexnews.hk/listedco/listconews/SEHK/2018/0313/LTN20180313197_C.pdf

2017年度收入同比增長2.39%,股份合訂單位持有人應佔的溢利同比減少-7.2%。每股份合訂單位溢利港幣0.3781元比對上一年度減少-7.2%。每股份合訂單位的末期分派港幣0.2012元,全年分派金額港幣0.4004元和上一年度一樣。

公司基本因素

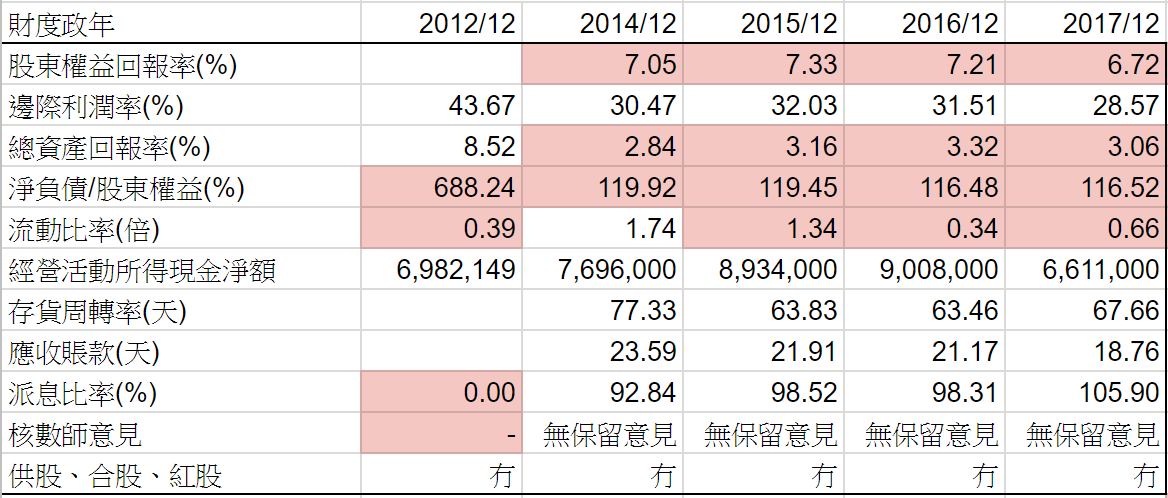

從以上財務比率,股東回報率大約有7%以上,邊際利潤率大約30%,但最近三年有向下趨勢。

雖然現金持續流入,負債持平,但流動比率非常差。

原因是今年派息比率超過100%,應該是管理層要維持和去年一樣的派息,但盈利倒退,所以2017年溢利不足以支付派息。如果今年盈利持續沒有增長,集團便會有資金壓力,可能要減少派息。

再看看營運數據,五年來雖然收入持續上升,但毛利率下降,盈利不斷減少。今年的盈利比派息少,所以管理層要維持一樣派息可能有些困難。

7月24日集團公佈 二零一八年中期業績 ,2018年上半年收入同比增長2.46%,股份合訂單位持有人應佔的溢利同比減少-2.1%。每股份合訂單位溢利港幣0.1111元比對上一年度減少-2.1%。每股份合訂單位的中期分派港幣0.1992元上和一年度一樣。

FORS 由上一年度8分到今年度6分,之前一直平均8分,表示集團經過幾年維持一樣派息,但盈利沒有增長,財務上開始轉差。

股票估值

港燈-SS和其他香港公用股一樣股值非常困難,因為無論用 P/E,息率,P/B,P/S 或 EV/EBITDA, 這幾年市場不斷把估值上調,雖然盈利沒有太大增長,但股價就一直上升。

因為買入港燈-SS的投資者多數以收息作目標,所以都是用息率計算股值。五年平均息率由5.75-7.18厘,2017年週息率高低5.38-6.28厘,非常窄幅。現價大約$7.96 週息率5.00厘。

預估2018年每股份合訂單位分派維持不變,今年暫時股價高低位$7.08-8.25,週息率高低只有4.85-5.66厘。預計市場以5.0-6.5厘交易,即估值上下限$6.2-8.0,股價貼近6.0厘才可能有注意價值。

從以上週線圖,由2014年上市到2018年股價都是呈上升趨勢,中間只有2016年波幅比較大。

二零一七年全年業績董事局主席報告

二零一八年中期業績 董事局主席報告

比對兩份業績的主席報告,明顯地基於管制計劃協議,之前的五年限制了港燈-SS的盈利發展,因為考慮到市民的反應,對於加電費要非常克制。

反而新的管制計劃協議看似減低了準許回報,實質可有更大空間上調電費,因為增加潔淨能源和電力基建,成本增加便可相對增加電費,對於集團可能是重拾增長的開始。

(權益披露: 筆者於執筆時並未持有上述股票,但不排除將來會否持有上述股票相關權益)

沒有留言:

發佈留言