泰凌醫藥 (01011) 集團主要在中國從事研發、生產、銷售及分銷藥品,以及提供醫藥市場推廣及宣傳服務。吳鐵及家族成員、上海交大昂立股份有限公司是主要股東,分別持有股份佔總股本37.97%、22.96%。

截至2017年12月31日止年度全年業績公告

http://www.hkexnews.hk/listedco/listconews/SEHK/2018/0327/LTN20180327008_C.pdf

2017年持續經營業務的整體收入增加68.2%,公司權益持有人應佔純利同比大增42.2%。基本每股盈利人民幣0.1072元比對2016年增長43.7%,末期股息每股港幣0.035元相比去年同期增加40%。

泰凌醫藥2017年度持續經營業務摘要如下:

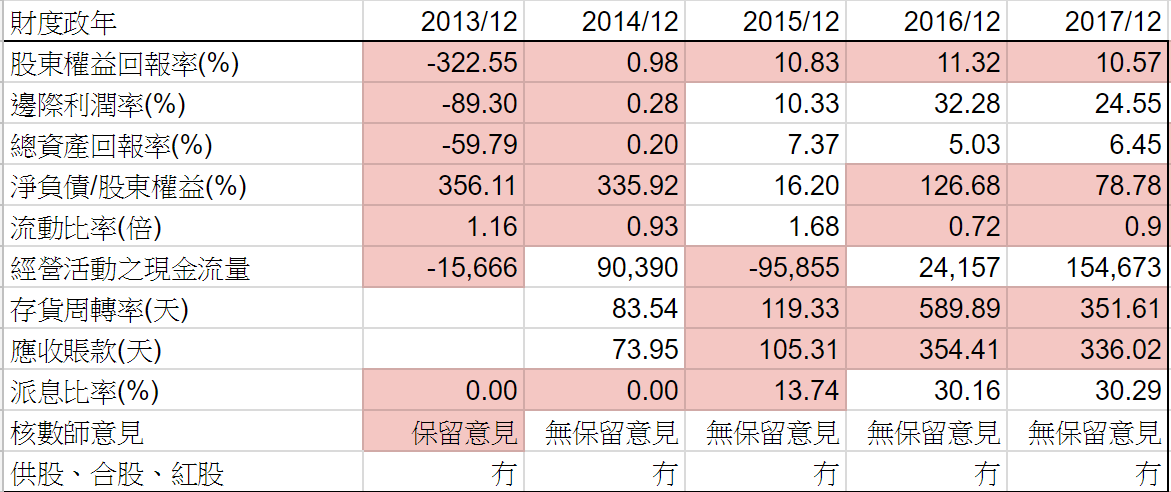

以上數據有幾點可留意:

- 中樞神經系統 (舒思) 乃非典型抗精神病藥物是精神分裂症試用藥,對首發精神病患者、雙相情感障礙患者、老年患者及青少年患者有可靠的安全性與良好的療效,佔整體收入35.8%同比增加5%;

- 腫瘤及血液系統 (喜滴克) 治療非小細胞肺癌和晚期乳腺癌,佔整體收入13.5%;

- 呼吸系統 (卓澳) 治療慢性支氣管炎急性加重、喘性支氣管炎及支氣管哮喘,佔整體收入5.4%同比減少12.2%;

- 肝病 (松梔丸) 治療丙型肝炎的中藥,並對脂肪肝有獨特療效,佔整體收入5.4%同比減少65.6%;

- 骨科 (Novartis Miacalcic Nasal Spray 諾華密蓋息注射劑) 治療骨質疏鬆症、Paget氏骨病、高鈣血症引發的骨痛,佔整體收入38.5%;

- 舊有自有産品除了舒思,其餘也錄得倒退,增長要靠新開發產品;

- 舊産品單價雖然可以提升,但銷量卻減少, 無助增加收入;

- 諾華的密蓋息是2017年大幅增長的原因,估計增長會持續。

公司基本因素

泰凌醫藥2017年財務報告包括了出售投資物業的收益和按公允值列入損益之金融負債之公允值變動,以下列表是把以上項目撇除,所淨下的利潤計算。

從以上五年財務比率,可以看到一間公司的變化和轉型。由最初虧損到現在開始有盈利,各財務比率也慢慢轉好。

經營現金流開始持續強勁、負債降低,但流動比率過低,表示營運資金還是很緊張。

2016年因收購 Novartis 密蓋息注射劑專利權,所以資金減少和負債增加,但2017年再度好轉。

當然最差是存貨周轉天數和應收帳款天數,就算大部份藥業公司的存貨周轉天數比較差,但應收帳款不應該太差。

從以上應收帳款,有大部份已經逾期還款,雖然管理層有信心可收回,而且作了某些呆賬撥備,但對整體營運有影响和反映集團舊有産品未必有太大競爭力。

而且2013年年報,核數師報告就曾因為應收帳款問題,而給矛保留意見,所以投資這一家公司這是最大的風險。

|

| FORS:10/12 |

再看看五年營運數據,經過2012-13年集團大幅重組和減值撥備,集團慢慢退出疫苗和低毛利代理業務,因此盈利開始改善。毛利的增長是最大亮點,但比對同業已經上升到差不多水平,所以以後的增長便要靠銷售增長來推動。

今次加了一個財務營運比率分數 (FORS),以比較客觀數字來統計財務比率和營運數據。暫時以12分為滿分,10分以上值得主意。這分數是以最近的財務年度計算,當然未必反映下一年度的數據,但也不失為一個参考。

股票估值

泰凌醫藥三年平均 P/E 14.3-31.3倍,現價大約$1.85 P/E 16.0倍,市值只有大約$30億。

預計2018年每股盈利有20%升幅到$0.1386,預計市場會以14-24倍 P/E 交易,估值上下限便是$1.94-3.33,現價預期 P/E 大約13.3倍,在估值偏下位置。

從以上五年週線圖,由2013年最低$0.68上升到2015年$3.24。這幾年只是窄幅上落。

未來,泰凌醫藥將會繼續推出創新藥,物色收購機會,聚焦精神科、骨科、血液及腫瘤料三大治療領域,與集團現有產品實現協同效應,以豐富產品組合,帶動集團盈利增長。

除了 Novartis,集團正在與 Pfenex 訂立開發及許可協議。集團5月16日公告 自願公告PF708對骨質疏鬆症病人的測試結果正面預期於二零一八年第三季在美國遞交新藥申請 的進展,如果申請成功,將會是集團未來收入的一大動力。而且通過 PF708-301骨質疏鬆藥物,以完善骨科產品的佈局,或可成為國內該領域的行業領導。

(權益披露: 筆者於執筆時持有上述股票相關權益,但不排除隨時減持)

沒有留言:

發佈留言