中國光大綠色環保 (01257) 主要於中國從事生物質業務(處理生物質原材料以生產電力及蒸汽)、危廢處置,以及開發、管理及經營光伏發電及風電項目。中國光大國際有限公司 (00257) 是主要股東,持有股份69.70%。

截至二零一八年十二月三十一日止年度的全年業績公告

http://www3.hkexnews.hk/listedco/listconews/SEHK/2019/0306/LTN20190306260_C.pdf

集團2018年收益較去年同期增長52.8%,毛利較去年增加44.2%,毛利率29.6%同比下跌-1.77%。公司權益股東應佔盈利增長38.9%,每股盈利人民幣0.6412元同比增幅為24.0%,末期股息每股港幣0.065元增,全年股息港幣0.1250元同比增加38.9%。

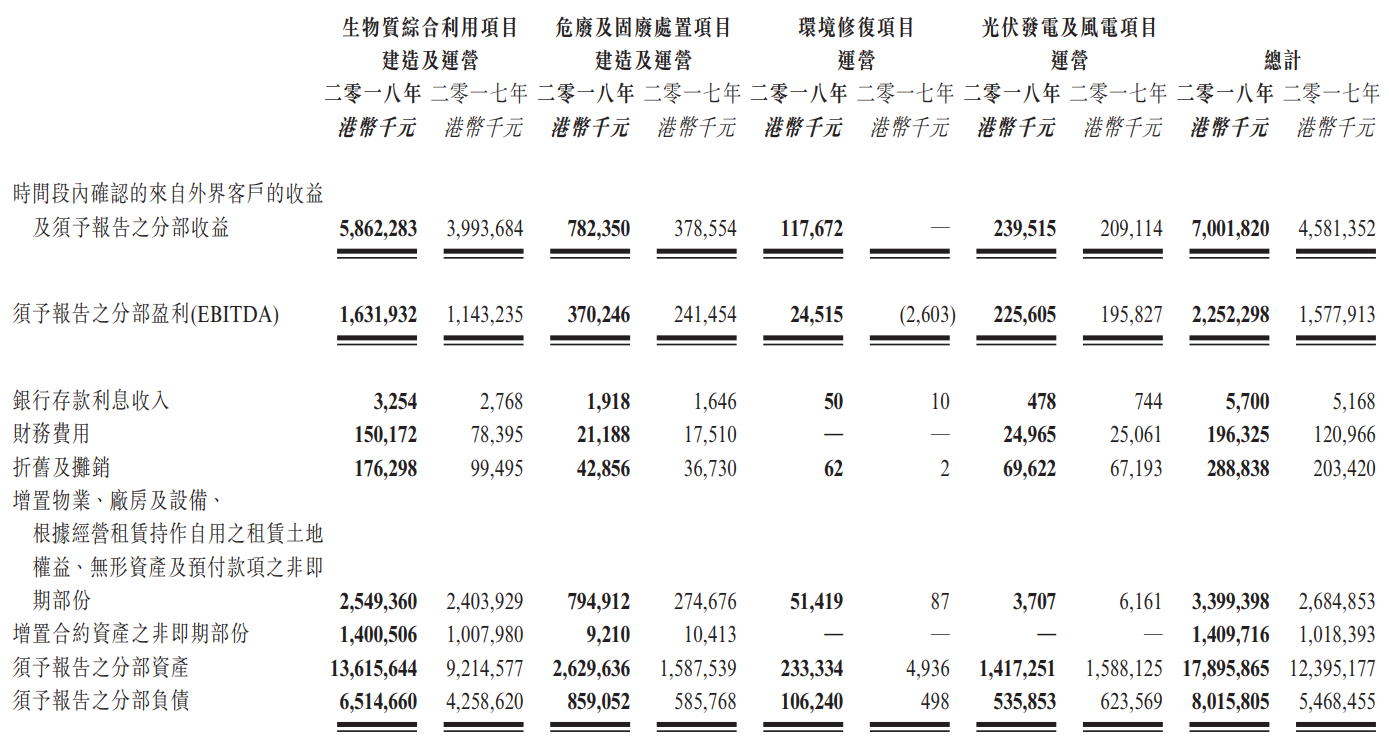

集團2018年分部業績、資產及負債如下:

- 生物質綜合利用項目建造及運營 - 為最大收入分部,佔總分部收益83.7%較上年度增長46.8%,而佔整體分部盈利72.5%同比增加42.8%,分部盈利率27.8%比上年減少-0.8%;

- 危廢處置項目建造及運營 - 為最大增長分部,佔總分部收益11.2%較上年度增長106.7%,而佔整體分部盈利16.4%同比增加53.3%,分部盈利率47.3%比上年減少-16.5%;

- 環境修復項目運營 - 新營運項目,佔總分部收益1.68%,而佔整體分部盈利1.09%,分部盈利率20.8;

- 光伏發電及風電項目運營 - 佔總分部收益3.4%較上年度增長14.5%,而佔整體分部盈利10.0%同比增加15.2%,分部盈利率94.2%比上年上升0.55%;

公司基本因素

因為集團上市了兩年,所以只有兩年營運數據,營業總額、盈利五年來不斷增長。但毛利率不斷下降,因此盈利增長比營業額慢。

FORS 同上一年度一樣7分,暫時沒有太大指引。

股票估值

上一篇文章 1257 中國光大綠色環保 2018-06-30 中期業績 預計2018年每股盈利增長20%到$0.62,估計市場用10-16倍 P/E 交易,估值上下限便是$6.20-9.92,預估盈利同業績差不多。

2018年股價高低$5.09-8.95,高低位跟預計估值上下限有一些差距。低位$5.09是在12月份,高位$8.95是在5月份,大致上跟去年大市同步,週息率1.40-2.46厘,P/E 7.94-13.96倍。

上篇文章當時8月股價大約$7.90,之後下跌到去年低位$5.09,如果在估值偏下位置$6.20持有,現價大約差距8.2%。

預計2019年盈利有20%增長至$0.7694,估計派息也增加20%至$0.1500。如果市場以去年息率高低 1.40-2.46厘交易,預計估值上下限便是$6.1-10.7,現價大約$6.71,預期週息率2.24厘,在估值偏下位置。

如果以去年 P/E 7.94-13.96倍計算,預計估值上下限便是$6.10-10.7,現價大約$6.71,預期 P/E 8.7倍,在估值偏下位置。

從以上二年週線圖,股價上市後還是在波幅行走中。以股價去年高低平均波幅1.76倍計算,暫時今年高低位$5.40-6.88,如果低位已見,向上目標價$9.50。

延伸閱讀:

(權益披露: 筆者於執筆時持有上述股票相關權益,但不排除隨時減持)

沒有留言:

發佈留言