信義光能 (00968) 主要從事生產及銷售太陽能玻璃產品、發展及營運太陽能發電場及提供工程、採購及建設服務。信義玻璃控股有限公司 (00868)、李賢義是主要股東,分別持有股份佔總股本29.74%、12.42%。

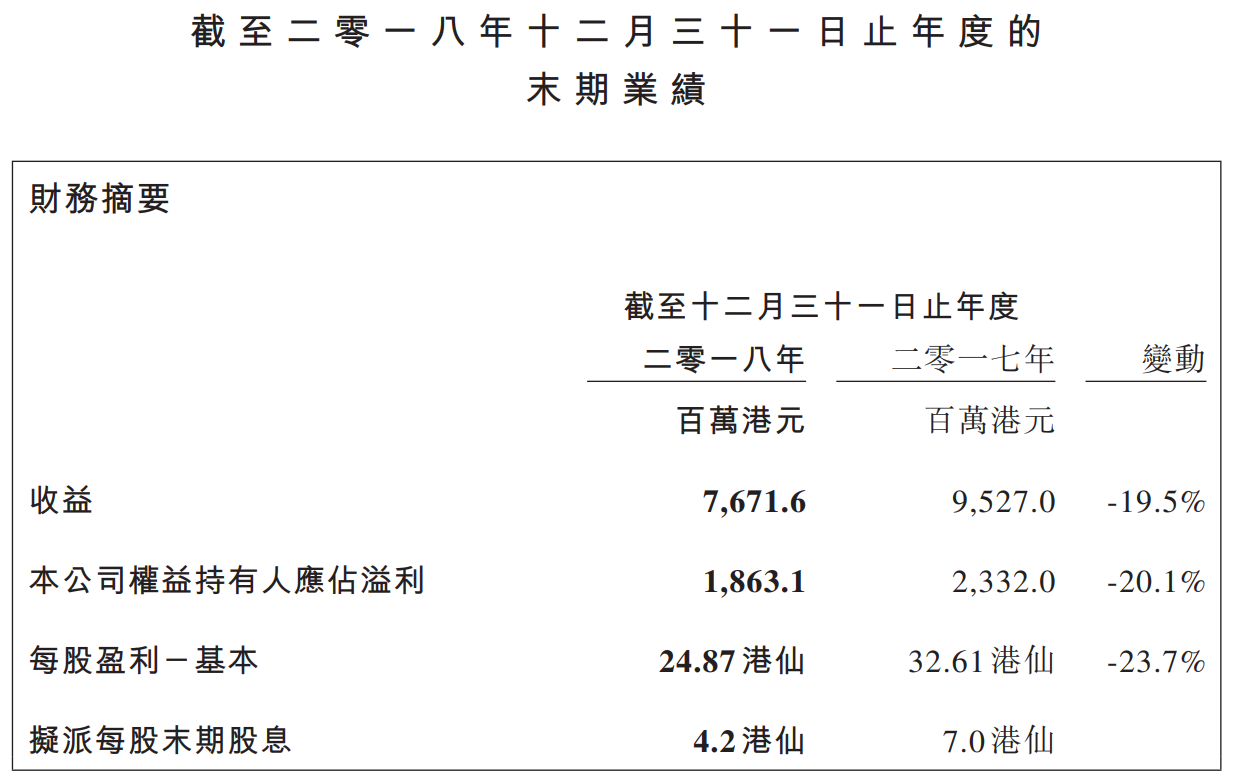

截至二零一八年十二月三十一日止年度的末期業績

http://www3.hkexnews.hk/listedco/listconews/SEHK/2019/0225/LTN20190225268_C.pdf

集團2018年收益減少-19.5%,毛利減少-13.1%,毛利率上升2.85%至38.6%。公司權益持有人應佔溢利減少-20.1%。每股基本盈利港幣0.2487元比對2017年減少-23.7%,末期股息每股$0.042,全年股息港幣0.1220元同比減少-18.7%。

盈利減少主要是今個年度 EPC 服務大幅減少,如果只計算太陽能玻璃銷售及太陽能發電場業務,毛利輕微上升。

信義光能2017年度按產品分類收益如下:

- 太陽能玻璃銷售 - 為最大收入分部,佔總收益72.5%較上年度減少-3.2%,而佔整體毛利49.2%同比減少-16.1%,毛利率26.2%比上年減少-4.0%;

- 太陽能發電場業務 - 佔總收益25.0%較上年度增長30.3%,而佔整體毛利48.7%同比增加30.8%,毛利率75.0%比上年增加0.2%;

- EPC服務 (來自建築合約的收益) - 佔總收益2.15%較上年度大幅減少-91.8%,而佔整體毛利2.2%同比減少-88.8%,毛利率33.7%增加9.1%。

- 2018年因為受到了國內光伏政策影響,下半年光伏下游市場需求急劇下跌,導致整個產業鏈的產品價格大幅下跌。而業績比預期影響少,因為太陽能發電場業務增長抵消了太陽能玻璃銷售下跌的影響。

- 集團抓住年內行業不景氣的機會,收購四個太陽能發電場項目,估計下年度太陽能發電場業務毛利會超過太陽能玻璃銷售,成為最大盈利分部。

公司基本因素

看看五年營運數據,收入、盈利之前不斷增長,但今年大幅倒退。不過毛利率增加沒有再下跌。

FORS 由上一年度8下跌到今年度5分,因為整體收入、盈利減少。

股票估值

上一篇文章 0968 信義光能 2018-06-30 中期業績 預計2018年每股盈利減少-10%到$0.2935,以最近兩年平均 P/E 6.84-10.46倍,估值上下限便是$2.00-3.07,預估盈利比業績有很大差距。

2018年股價高低$2.03-3.79,低位跟估值下限差不多,但高位就差很遠。低位$2.03是在1月份,高位$3.79是在8月份,基本跟大市同步,週息率3.22-6.01厘,P/E 8.2-15.2倍。

上篇文章當時8月股價大約$2.25,之後下跌到去年低位$2.03,如果在估值偏下位置持有,現價大約差距71.1%。

預計2019年盈利有20%增長至$0.2984,估計派息也增加20%至$0.1464。如果市場以最近三年平均息率高低 4.09-6.59厘交易,預計估值上下限便是$2.22-3.60,現價大約$3.85,預期週息率3.8厘,在估值偏上位置。

如果以五年平均 P/E 7.3-12.0倍計算,預計估值上下限便是$2.18-3.60,現價預期 P/E 12.9倍,在估值偏上位置。

上篇文章當時8月股價大約$2.25,之後下跌到去年低位$2.03,如果在估值偏下位置持有,現價大約差距71.1%。

預計2019年盈利有20%增長至$0.2984,估計派息也增加20%至$0.1464。如果市場以最近三年平均息率高低 4.09-6.59厘交易,預計估值上下限便是$2.22-3.60,現價大約$3.85,預期週息率3.8厘,在估值偏上位置。

如果以五年平均 P/E 7.3-12.0倍計算,預計估值上下限便是$2.18-3.60,現價預期 P/E 12.9倍,在估值偏上位置。

從以上五年週線圖,股價五年上一直上升,但上下波幅非常大。股價五年高低平均波幅1.83倍計算,暫時今年高低位$2.63-4.09,如果低位已見,向上目標價$4.82。如果高位已見,向下目標價$2.23。

(權益披露: 筆者於執筆時並未持有上述股票,但不排除將來會否持有上述股票相關權益)

沒有留言:

發佈留言