長江基建集團 (01038) 業務集中於基建之發展、投資及經營,分佈範圍遍及香港、中國內地、英國、澳洲、新西蘭及加拿大。長江和記實業有限公司 (00001) 是主要股東,持有股份71.93%。

二零一八年度全年業績

http://www3.hkexnews.hk/listedco/listconews/SEHK/2019/0320/LTN20190320360_C.pdf

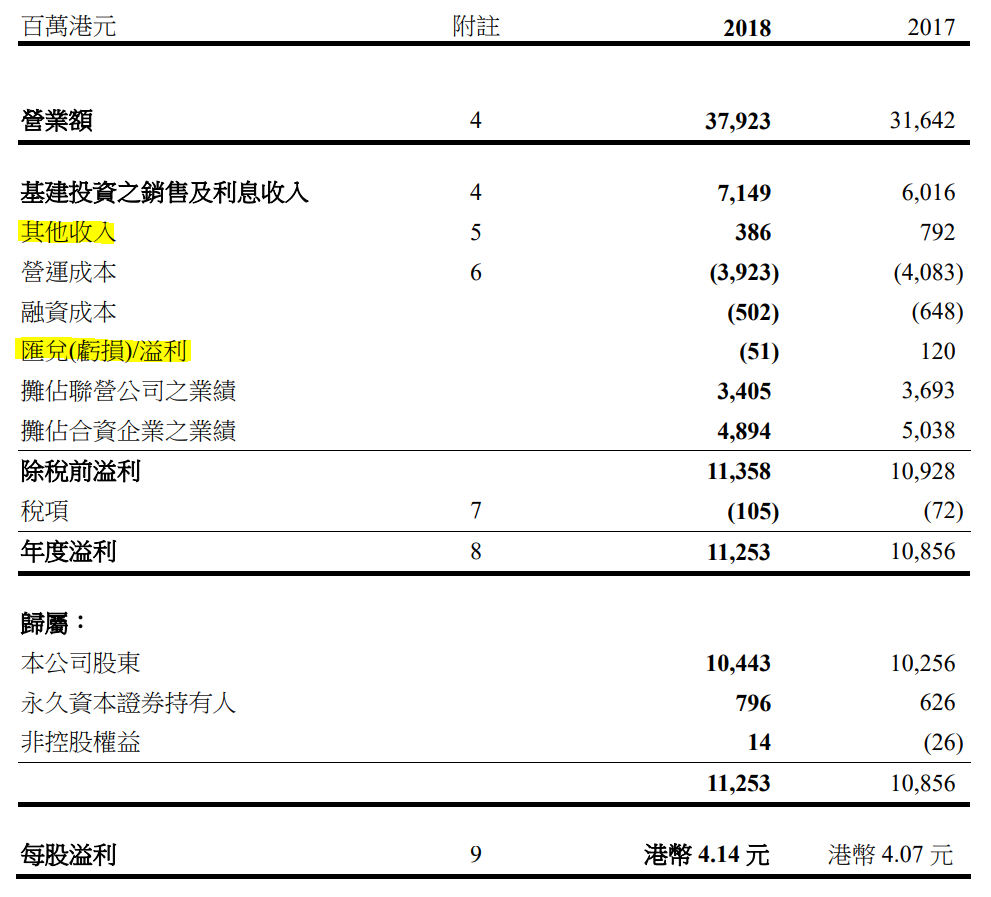

集團2018年營業額較去年同期增長19.9%,息稅折舊前利潤增加7.0%,息稅折舊前利潤率下跌-2.75%。公司股東應佔溢利增加1.82%,每股溢利港幣4.14元同比增幅只有1.72%,末期股息每股$1.75,全年股息港幣2.43元同比增加2.1%。

長江基建財務報告包括了其他收入及匯兌(虧損)/溢利,當中2017年有一筆大約3.8億一次性出售一間聯營公司之溢利,如果撇除以上項目,但沒有調整所產生的遞延稅項,2018年每股基本溢利$4.1562比對2017年$3.8645同比增加7.55%。

其實業績第一頁已經寫清楚基礎溢利上升13%而不是只有2%增長,不過市場話低於預期,都無話可說,但股價下跌反而可能是一個機會。

環球業務營運表現如下:

- 電能實業 - 撇除2017年出售資產錄得之一次性收益,溢利貢獻上升9.0%;

- 英國業務 - 撇除2017年獲得之年前調整及資本減免賠償等一次性賬項,溢利貢獻上升5.0%;

- 澳洲業務 - 溢利貢獻上升7.0%;

- 歐洲大陸業務 - 因為ista 提供全年之貢獻,溢利較去年上升100%;

- 加拿大業務 - 由於 Reliance Home Comfort 首度提供全年溢利貢獻,溢利較去年上升39%;

- 新西蘭業務 - 受匯率所影響,溢利減少2.0%。如果以當地貨幣計算,溢利貢獻即增長3.0%;

- 香港及中國內地業務 - 溢利較去年同期減少17%;

- 即是除了香港及中國內地業務之外,其餘所有地區差不多全部錄得溢利增長。

公司基本因素

從以上營運數據,2018年最大亮點是營業額大幅增長,不過因為息稅折舊前利潤率下跌,所以影響了盈利。但以大多數公用事業的盈利保障,營業額增長最終會帶來相應的盈利增長。

反而最差是每股派息增長只有2.1%,相對前幾年5%以上的增長,是比較失望,希望下年可以有5%以上的股息增長。

FORS 由上一年度6分上升到今年度9分,表示業務可能開始有好轉。

股票估值

上一篇文章 1038 長江基建集團 2018-06-30 中期業績 估算2018年每股盈利增長5%到港幣4.27元,如果市場以五年平均 P/E 14.4-18.6倍交易,估值上下限便是 $61.5-79.4。預估盈利比較樂觀同業績有一些偏差。

2018年股價高低$56.65-70.5,高低位跟預計估值上下限有一些差距。低位$56.65是在8月份,高位$70.5是在1月份,比去年大市更早見底。週息率3.45-4.29厘,P/E 13.7-17.0倍。

上篇文章當時7月股價大約$59.75,如果當時持有,中間收取了股息$0.68,連股息回報現價大約差距9.0%。

預計2019年盈利有5%增長至$4.347,估計派息也增加5%至$2.5515。如果市場以五年息率高低 3.15-4.00厘交易,預計估值上下限便是$63.8-81.0,現價大約$64.45,預期週息率3.9厘,在估值偏下位置。

如果以五年 P/E 13.8-17.2倍計算,預計估值上下限便是$60.0-74.8,現價預期 P/E 14.8倍,在估值偏下位置。

從以上五年週線圖,由2016年至到現在,股價都是在大約$55.0至$70.0之間上落,如果業績持續有增長,向上突破的機會, 應該比向下大。以股價五年高低平均波幅1.27倍計算,暫時今年高低位$57.2-65.95。如果低位已見,向上目標價$72.6。

集團2018年向長江和記訂立協議增加以上六項業務的分派,不知道是不是這個原因令到今年度股息增長減少,因為集團現金由上年度大約90億減至今年度大約60億。期望分派增加,可以為2019年的盈利帶來更大增長。

延伸閱讀:

(權益披露: 筆者於執筆時持有上述股票相關權益,但不排除隨時減持)

多謝分析,我會繼續持有此股!

回覆刪除我都會繼續持有,市場上穏陣,每年加派息,有4厘股息的股票,好似冇咩選擇。希望跌多些,可以加注。

刪除多謝無忌兄對長江基建既分析,非常有用,謝謝!

回覆刪除希望幫到更了解業績

刪除無忌兄,

回覆刪除多謝你詳細的分析。

睇到佢五年股東回報率由13跌到9及邊際利潤率持由45%跌到27%。

感覺他好像由一隻增長股變成一隻收息股咁樣。

如選增長股,還是喜歡創科實業(669)。

https://tradenotaboo.blogspot.com/search/label/%E5%80%8B%E8%82%A1%E5%88%86%E6%9E%90-0669%20%E5%89%B5%E7%A7%91%E5%AF%A6%E6%A5%AD

我覺得佢不嬲都係收息股,你睇番業績裏面張派息圖,由2010年至2015年係派息增長最多嘅時期,股價亦都係由2010-2015上升得最多。 只係嗰個時期股價上升幅度比股息多,所以呢幾年喺度整固。只要股息不減而增長追返股價 ,股價就應該會突破上升。 斷估 Victor 唔會打破咗22年嘅傳統掛。

刪除