創科實業 (00669) 主要從事製造與經銷電動工具、地板護理及器具業務。Horst Julius Pudwill、J.P. Morgan Chase & Co.、Schroders Plc是主要股東,分別持有股份佔總股本20.00%、6.96%、6.01%。

截至二零一八年十二月三十一日止年度之業績公佈

http://www3.hkexnews.hk/listedco/listconews/sehk/2019/0306/LTN201903061372_C.pdf

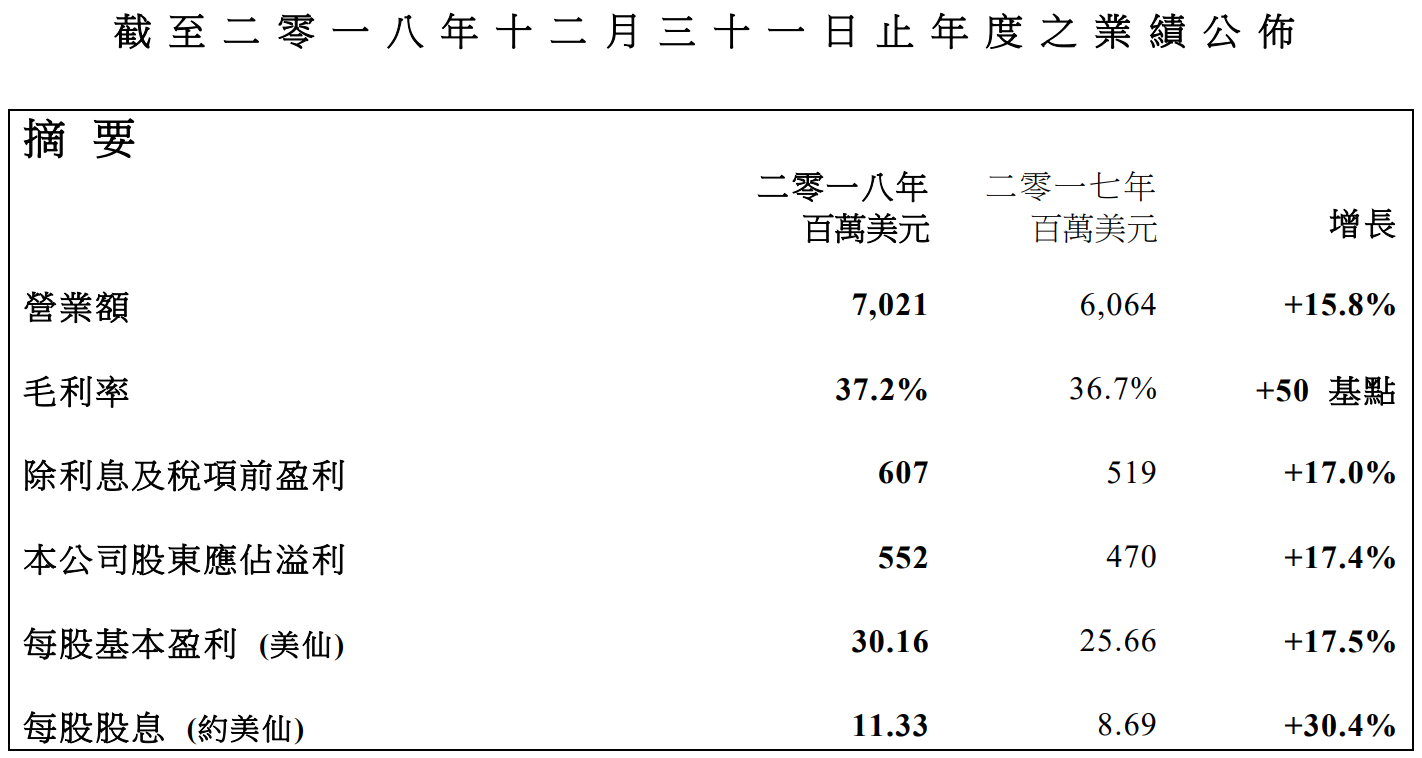

集團2018年營業額較去年同期增長15.8%,毛利較去年增加17.5%,毛利率37.2%同比增加0.52%。公司股東應佔溢利增長17.4%,每股基本盈利0.3016美元同比增幅為17.5%,末期股息每股0.0644美元增,全年股息0.1133美元同比增加30.3%。

集團主要盈利來自以下分部:

- 電動工具為最大收入分部,佔總營業額85.6%較上年度增長17.0%,而佔整體分部業績98.5%同比增長17.0%,分部業績率9.96%同上年持平;

- 地板護理及器具佔總營業額14.4%較上年度增長9.3%,而佔整體分部業績1.5%同比增加22.9%,分部業績率0.91%比上年增加0.1%;

- 暫時電動工具為最大收入及盈利來源,地板護理及器具只是佔很少部份。

公司基本因素

看看五年營運數據,營業總額、毛利率、盈利、每股盈利、每股派息、每股賬面資產淨值五年來不斷增長,沒有倒退過。

FORS 同上一年度一樣12分,連續五年11分以上,基本上網站所分析的股票,除了創科實業,沒有另一隻股票可以做得到。

股票估值

上一篇文章 0669 創科實業 2018-06-30 中期業績 假設2018年每股盈利上升25%至$2.5064,以五年 P/E 平均由14.5-23.0倍計算,預計估值上下限便是 $36.3-57.6,預估盈利比業績差了一點。

2018年股價高低$35.30-56.65,高低位跟預計估值上下限差不多。低位$35.3是在10月份,高位$56.65是在1月份,基本上跟去年大市同步,週息率1.57-2.52厘,P/E 14.9-23.9倍。

上篇文章當時8月股價大約$40.50,之後下跌到去年低位$35.50,如果在估值偏下位置$36.3持有,現價大約差距47.0%。

預計2019年盈利有15%增長至$2.7232,估計派息也增加25%至$1.1113。如果以五年平均 P/E 14.9-22.4倍計算,預計估值上下限便是$40.6-61.0,現價大約$53.35,預期 P/E 19.6倍,在估值中間偏上位置。

從以上五年週線圖,股價五年上一直上升,但最近一年明顯波幅擴大。以股價五年高低平均波幅1.50倍計算,暫時今年高低位$39.9-54.05,如果低位已見,向上目標價$59.85。

延伸閱讀:

(權益披露: 筆者於執筆時並未持有上述股票,但不排除將來會否持有上述股票相關權益)

沒有留言:

發佈留言