粵運交通 (03399) 主要從事提供汽車運輸及配套服務、綜合物流服務和高速公路相關服務。廣東省交通集團有限公司是主要股東,持有股份佔總股本74.12%。

截至2018年12月31日止年度的業績公佈

http://www3.hkexnews.hk/listedco/listconews/SEHK/2019/0313/LTN20190313376_C.pdf

集團2018年營業收入較去年同期減少-16.6%,毛利減少-26.0%,毛利率下跌-2.2%。公司股東的淨利潤減少-23.6%,每股基本盈利人民幣0.41元同比減少-24.1%,末期股息每股人民幣0.1700元同比增加6.3%。

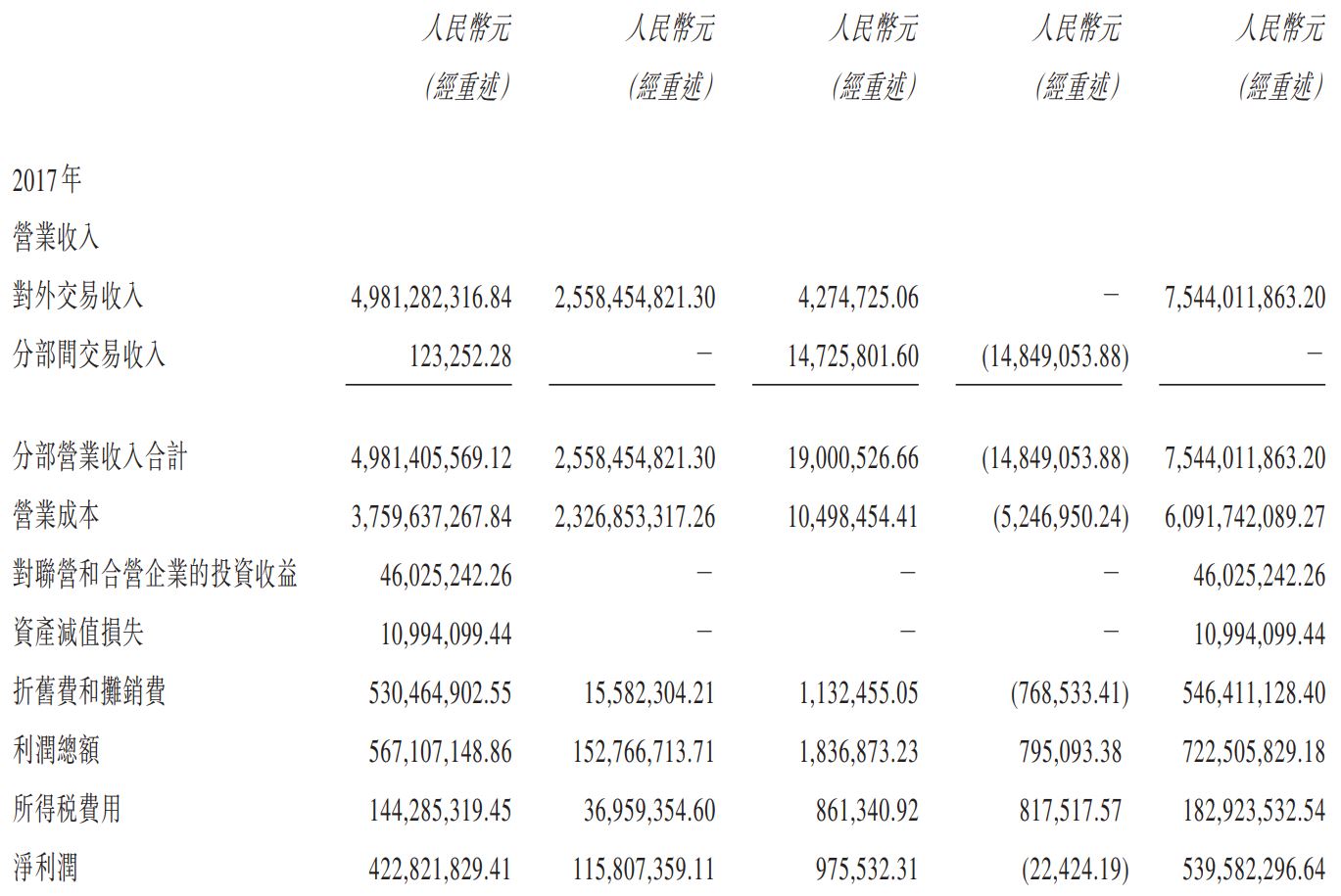

集團經營業務分為三個分部,分別為出行服務、材料物流及其他業務:

1. 出行服務包括

- 道路客運及配套服務

- 高速公路服務區經營業務 - 包括能源業務 (即是油站),便利店零售業務,招商業務 (服務區租務),高速傳媒業務(公路戶外廣告牌)

- 太平立交資產運營

2. 材料物流板塊 - 因為跟南粵實業集團股權置換,這方面的業務將會終止。而這兩年收入大幅下滑,這是一個很主要的原因。

而油站及便利店業務,應該是改組之後盈利增長動力。 如果有去過內地公路服務站,都應該見到公路油站及便利店生意是很好的。

不過最新業績雖然看到這方面的收入增長,但看不到帶來很大盈利。希望等到材料物料板塊完全剝離,下年度期望會看到盈利增長。

公司基本因素

從以上營運數據,基本上營業額五年來不斷下跌,毛利率大約維持在17%。今年盈利大幅下降是因為終止材料物流板塊業務,希望下年度可以回復增長,只有派息增加可能是比較受市場歡迎。

FORS 由上一年度9分下跌到今年度4分,表示業務全面轉差。

股票估值

2018年股價高低$2.89-5.33,低位$2.89是在9月份,高位$5.33是在3月份,主要因為上年中期業績差於預期,在8月份大跌,跟大市未必同步。週息率3.63-6.70厘,P/E 6.2-11.4倍。

用以上2017-2018年分部報告計算,假設材料物流收入沒有了,出行服務增長8.0%,2019年預計營業收入大約人民幣57.8億,以純利率5.2%,盈利大約3.0億,每股盈利港幣0.4389元。

如果以五年 P/E 6.7-11.5倍計算,預計估值上下限便是$2.94-5.05,現價大約$3.15,預期 P/E 7.2倍,在估值偏下位置。

假設2019年派息增加到人民幣0.18元即港幣0.2106元,如果市場以去年息率高低 3.6-6.7厘交易,預計估值上下限便是$3.14-5.85,預期週息率6.7厘,在估值偏下位置。

從以上五年週線圖,曾經是十倍股,粵運交通有過它輝煌的時期,但2015年之後,股價只是在$3.00-5.00間浮沉。以股價五年高低平均波幅1.64倍計算,暫時今年高低位$2.88-3.35,很難説今年高低位是否已見。如果低位已見,向上目標價$4.72,如果高位已見,向下目標價$2.04。

(權益披露: 筆者於執筆時持有上述股票相關權益,但不排除隨時減持)

沒有留言:

發佈留言