1308 海豐國際 集團主要從事提供海運服務、海運的航運代理服務、堆場及倉儲服務及相關服務。

截至二零二零年十二月三十一日止年度的 年度業績公告

集團 2020 年全年收入較去年同期增長 8.5%,毛利同比大幅增加 49.2%,毛利率 26.4% 同比上升7.2%。公司擁有人應佔溢利同比增加 59.7%,每股基本盈利港幣 1.0249 元同比增加 58.8%,末期股息每股港幣 0.6000元,全年股息港幣 0.8200 元同比增加 9.3%。

盈利大增管理層也解釋了是因為 2020 年下半年運費暴漲。

不過如果看返損益表,運費上升了 178%,但收入其實只上升了8.5%。而盈利大升主要是因為稍售成本下降。

就管理而言,集團有兩個可呈報經營分部:

(a) 集裝箱航運物流分部,從事提供包括集裝箱運輸、貨運代理、船舶代理、堆場及倉儲服務在內的綜合物流服務;及

(b) 乾散貨及其他分部,從事提供乾散貨船舶租賃、空運代理、土地租賃及其他服務。

但其實乾散貨收入只佔整體收入 1.3%,所以可以不理。

如果只看集裝箱航運收入及支出,今年盈利大升主要是設備及貨物運輸成本和航程成本下降。而下降除了油價更可能是實際航班減少了,即是做少咗生意。

好了,通常一間公司盈利增加可以是三方面,一是做多了生意,二是產品或服務加咗價,三是成本減少。投資者最喜歡是做多咗生意,因為理論上增長可以是無限。第二是加價,最後才是減成本,因為減成本始終不會長久。

而今次海豐國際盈利大增是因為運費大幅增加,再加上燃油成本減少,不過因為疫情其實是做少咗生意。那麼投資者要考慮這情況是否可以持續下去?

公司基本因素

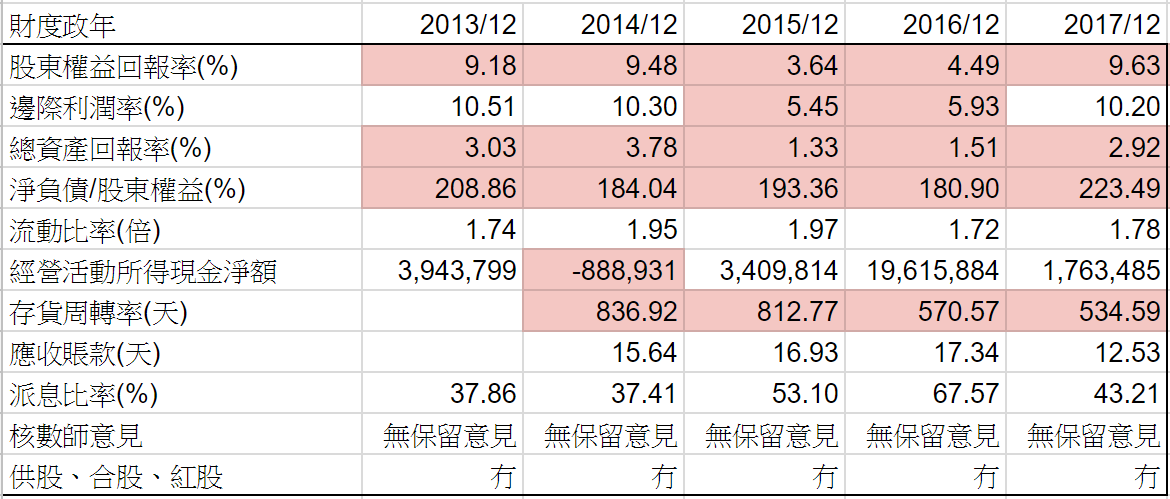

從以上營運數據,雖然五年來營業額不斷增長,但近年只有 6-7%增長。毛利率之前四年也是在 16-19% 之間,今年突然爆升到 26.41%,相信是去年情況特殊,未來好難維持下去。2017 年盈利也是突然增長 50多%,之後 2018 年就冇以為繼,這應該是週期股特性。

從以上財務比率,五年來業務也有增長,ROE 近年接近 20%,總資產回報率高、邊際利潤率超過 10% 以上,現金流強勁。整體財務比率非常亮麗,公司執行力強,而且派息比率高,願意跟小股東分享成果,是一間非常優秀的公司。

股票估值

海豐國際 2020 年股價高低 $6.53-17.12,低位 $6.53 是在 3 月份,高位 $17.12 是在 11 月份,下半年股價急升。週息率 4.79-12.56 厘 , P/E 6.37-16.70 倍,16.70 倍 P/E 是五年來最高水平。

樂觀估計參考 2017 年急升後 2018 年盈利還有 5% 增長至 $1.0761,而派息同樣增加 5% 至 $0.8925。如果市場以五年平均息率 4.66-8.13 厘交易,預計估值上下限便是 $10.98-19.15,現價大約 $23.5,預期週息率只有 3.8 厘,超出估值偏上位置。

如果以五年平均 P/E 8.8-15.7 倍計算,預計估值上下限便是 $9.47-16.89,現價預期 P/E 21.8 倍,超出估值偏上位置。

從以上五年週線圖,股價一直上升,去年及今年波幅大幅超過之前的平均。以股價五年高低平均波幅 1.66 倍計算,暫時今年高低位 $16.20-23.70,如果低位已見,向上目標價 $26.9。如果高位已見,向下目標價 $14.3。

展望未來

管理層對未來充滿信心,而 RCEP 確實會帶來機遇。

再看看地區收入分類,東南亞收入增長 13%,相信這方面會更加加速。

集團是一站式物流服務公司,90 艘船舶其實有 26 艘是租貸船舶,會有效去抵銷週期性影響。

不過看看 中國-全國&上海出口集裝箱運價指數,原來由 2008-2019 年運費也是在 500-1500 之間上落,去年才突然爆升。但看看之前 2 次去到最高 1500 之後會點?今次爆上 2500 以上是因為疫情原因,如果東南亞很多國家民眾也開始打疫苗,生活逐步正常,你話個運費會點走?

還有油價,去年疫情需求減低,今年開始復甦,即是航運成本會回復正常。就算收入、盈利有增長,相信股價已經反映了大部份利好因素。如果我現在持有這間公司股票,我會賣走了幾年不再看,因為怕自己會買返。市場每一次的故事也一樣,無論一隻怎樣優秀的好公司,抄爆咗就幾年唔會再升。而海豐國際面對未來太多不確定性,市場還有很多選擇,為何要博呢?都係個幾句,退潮時有褲著先得㗎,貪字得個貧!

不過如果真的想投資,就要留意運費的走勢,相信只要運費向下,海豐國際股價也會大幅下調,如果下調到不合理,未嘗不是長線投資的機會,始終公司在同行之中是十分優秀的。