寶勝國際 (03813) 集團主要從事運動服裝和鞋類產品的經銷和零售及租賃大型商場空間予零售商和分銷商之特許專櫃銷售。裕元工業(集團)有限公司 (00551) 是公司主要股東,持有股份佔總股本62.41%。

截至二零一七年十二月三十一日止年度全年業績

http://www.hkexnews.hk/listedco/listconews/SEHK/2018/0323/LTN20180323988_C.pdf

2017年營業收入增長16.0%,本公司擁有人應佔經常性溢利下跌29.7%,每股基本盈利人民幣0.0757元比對2016年减少29.4%。

寶勝國際主要收入來自以下分部:

於2017年12月31日,集團經營全國零售網絡涵蓋5,465間直營零售店舖及3,313間加盟店舖。如果按地區資料,中國是最大收入來源。

公司基本因素

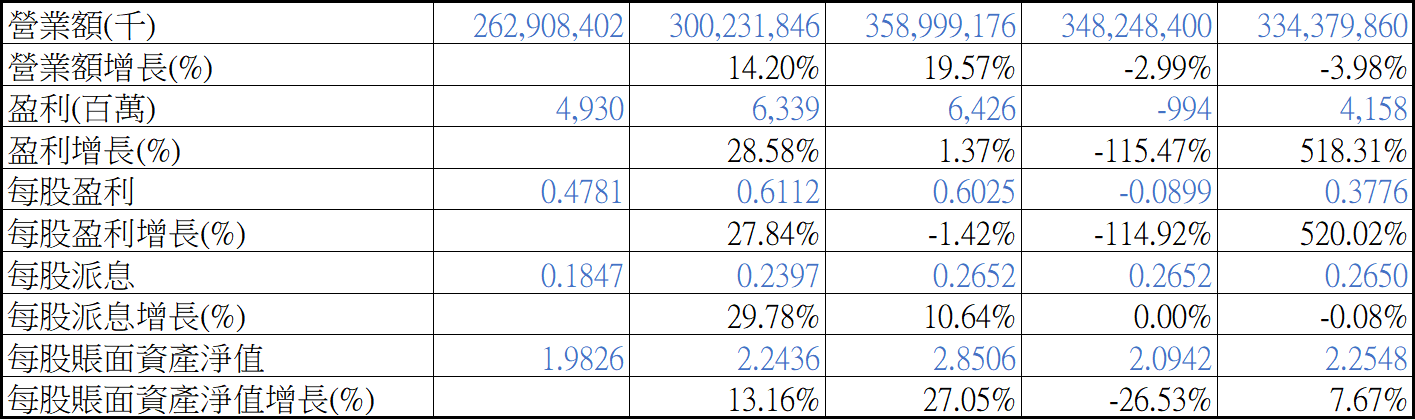

從以上五年來財務比率,股東回報率大約只有6-8%、邊際利潤率十分低,只有大約2-3%。集團每年也有大量資本開資去維持開設新零售店舖,整體來說沒有什麼藉得投資的地方。

從以上五年營運數據,營業額每年持讀增長,但盈利起跌比較大。

2017年毛利率下跌主要由於新興品牌的折扣及庫齡期較久之庫存撥備增加所致。

而盈利下跌主要是集團的銷售及經銷開支及行政開支佔營業收入總額32.1%,較2016年增加19.3%,管理層解釋為配合集團品牌商於中國的發展策略,管理團隊持續投資於概念店鋪及店鋪升格、優化分銷及數碼渠道,以及激勵銷售團隊。有關活動皆導致員工成本、租金開支及特許經營費用相應上升。

很明顯地集團還是在投資期中,大部份盈利也是繼續投放在業務發展中。

股票估值

但從以下五年週線圖,由2013年低位$0.23上升到2016年高位$2.80,上升超過10倍。很明顯市場憧憬當企業規模擴大,便會開始有盈利。

對於盈利不稳定但營業額每年增長的企業,可以用市銷率作估值。

寶勝國際五年平均 P/S 0.16-0.63倍,2017年 P/S 高低 0.24-0.52。因為集團最近想私有化公司但失敗,估計市場不會再以太低估值交易,可以用0.2-0.6倍做估值,現價大約$1.35 P/S 0.32倍,市值大約$72億。

集團今天公佈

截至二零一八年三月三十一日止三個月之 未經審核業績 第一季營業收入同比增長17.7%,本公司擁有人應佔溢利大幅增長36.2%,每股盈利人民幣0.0264元同比增長32.86%。

因此預計2018年營業額上升15%到260億,估值上下限便是$0.97-2.92,現價預期 P/S 大約0.28倍,在估值偏下位置。

2018年集團將現行零售業務的日常管理進行數碼化,以及通過與潛在合作夥伴有效的整合線上和線下之渠道以縮短銷售週期。還有提供與消費者在線上和線下365天全天候互動是未來的策略以提升企業的競爭性。如果線上收入增加,可減少店舖開支而增加企業盈利。

(權益披露: 筆者於執筆時並未持有上述股票,但不排除將來會否持有上述股票相關權益)