港鐵公司 (00066) 集團主要經營下列核心業務於香港、中國內地和數個主要海外城市的鐵路設計、建造、營運、維修及投資;與鐵路及物業發展業務相關的項目管理;香港鐵路網絡內的車站商務,包括商鋪租賃、列車與車站內的廣告位租賃,以及協助電訊商於鐵路沿㝬提供電訊服務;於香港及中國內地的物業業務,包括物業發展及投資,及投資物業(包括購物商場及寫字樓)的物業管理及租賃管理;以及投資於八達通控股有限公司。The Financial Secretary Incorporated 是主要股東,持有股份佔總股本74.98%。

截至2017年12月31日止年度經審核業績公告

http://www.hkexnews.hk/listedco/listconews/SEHK/2018/0308/LTN20180308268_C.pdf

2017年集團總收入上升 22.7%,基本業務利潤上升 11.3%。每股基本盈利為2.83港元比對2016年增長62.62% (包括投資物業重估),全年普通股息合共每股 1.12 港元。

港鐵公司業務包括

(i)經常性業務 (包括香港客運業務、香港車站商務、香港物業租賃及管

理業務、中國內地及國際鐵路、物業租賃及管理業務以及其他業務);及

(ii)物業發展業務 (連同經常性業務統稱為基本業務)。

主要收入來自以下分部:

以收入計香港客運業務只佔整體收入32.8%增長只有3.1%,不包括物業發展為非經常性收入,增長最大分部是中國及國際鐵路服務,增長26.1%佔整體收入30.6%。2018年有機會超越香港客運業務成最大分部。

不過如果以盈利計,中國及國際鐵路服務只貢獻整體盈利5.66%。比起香港客運的12.2%,都係香港生意好做。但原來佔整體盈利最大是香港車站商務和物業租賃和管理業務,共佔65%。所以說港鐵公司是物業發展管理公司而不是公用服務公司也是對的。

如果以地區計算,主要收入來自以下地區:

2017年各地區佔收入比重分別是:香港 (56.3%)、澳洲 (18.1%)、中國 (14.2%)、瑞典 (8.99%)和英國 (2.1%),業務地區越來越分散。

公司基本因素

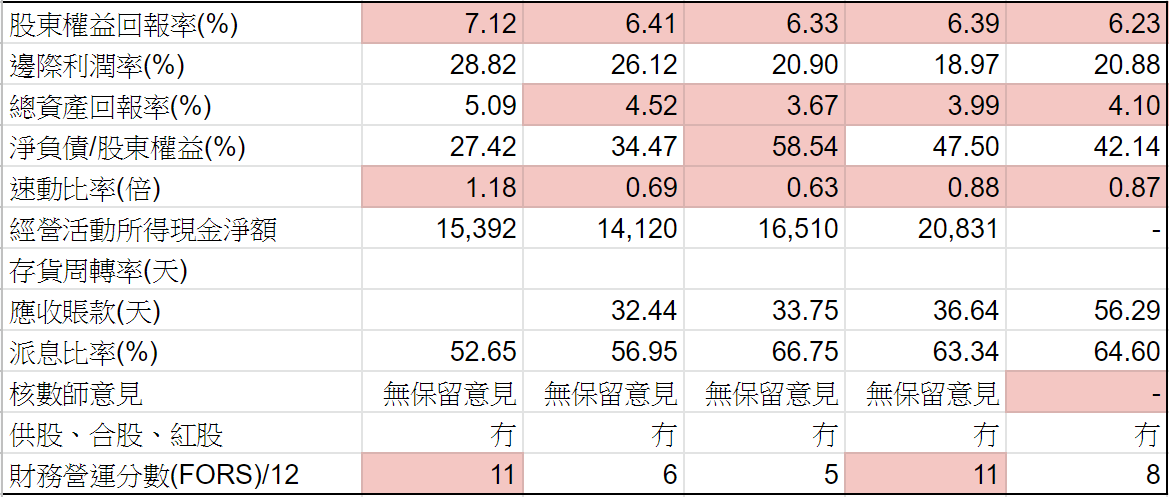

從以上五年財務比率,股東回報率雖然不是很高,但十分穩定。邊際利潤率下跌是因為其他地方鐵路服務佔比上升。現金流持續增加强勁,淨負債比率低。派息比率這兩年超過100%,因為分別派了兩次特别股息。

從以上五年營運數據,每年也持續增長,不過毛利率每年也減少。以上盈利是撇除了投資物業重估,最近幾年盈利不穩定是因為盈利多少,其實取決於當年有沒有物業發展盈利入賬。

股票估值

其實為港鐵公司做股值非常困難,因為無論用 P/E,息率,P/B,P/S 或 EV/EBITDA, 這幾年市場不斷把估值上調,雖然盈利沒有太大增長,但股價就一直上升。

因為港鐵公司每年把派息提高,雖然息率只得2-3%,但也嘗試用息率計算股值。不計算特別股息,五年平均息率由2.61-3.60倍,現價大約$45.10 週息率2.48倍。

預估2018年每股股息上升3%到$1.15,即2018年預計股值上下限$31.94-44.06,現價預期週息率大約2.55倍,在估值偏上位置。

從以上五年週線圖,由2013開始,股價呈然一浪高於一浪的上升型態,每次也只是小幅度回調。

毫無疑問港鐵公司是一間十分穩健的公司,無論是鐵路服務或是物業租賃和管理業務也是非常穩定。集團致力把香港成功的經驗帶到國內和海外其他地方,為未來的長遠發展鋪路。

(權益披露: 筆者於執筆時並未持有上述股票,但不排除將來會否持有上述股票相關權益)