中電控股 (00002) 集團主要業務為香港、中國內地、印度和澳洲的發電及供電業務,同時投資於中國內地、東南亞及台灣的電力項目。米高嘉道理及家族成員、Guardian Limited是主要股東,分別持有股份佔總股本19.03%、8.65%。

宣佈2018年1月1日至2018年12月31日止全年業績、宣派股息及暫停辦理股份登記手續

http://www3.hkexnews.hk/listedco/listconews/SEHK/2019/0225/LTN20190225272_C.pdf

集團2018年全年總收入較去年同期減少-0.70%,營運溢利下跌-2.87%,營運溢利率下跌-0.44%至19.9%。股東應佔盈利較去年同期減少-4,9%。每股基本盈利港幣5.36元比對上一年度減少-4.96%。末期股息每股港幣1.19元,全年股息港幣3.02元增加3.78%。

中電控股2018年度財務表現如下:

- 香港電力業務為最大盈利分部,佔整體營運盈利61.2%同去年相比,佔比減少-5.4%。為期15年的新管制計劃協議於10月生效,應該會影響香港區的收入。但該協議下的首個五年發展計劃,將會投入529億港元資本開支,有助香港實現減碳目標,所以應可抵銷降低回報率的影響;

- 中國內地及澳洲為最大盈利增長分部,共佔整體營運盈利39.1%同去年相比,佔比增加9.22%,

- 總盈利減少主要是影響可比性項目所影響,只是一次性;

公司基本因素

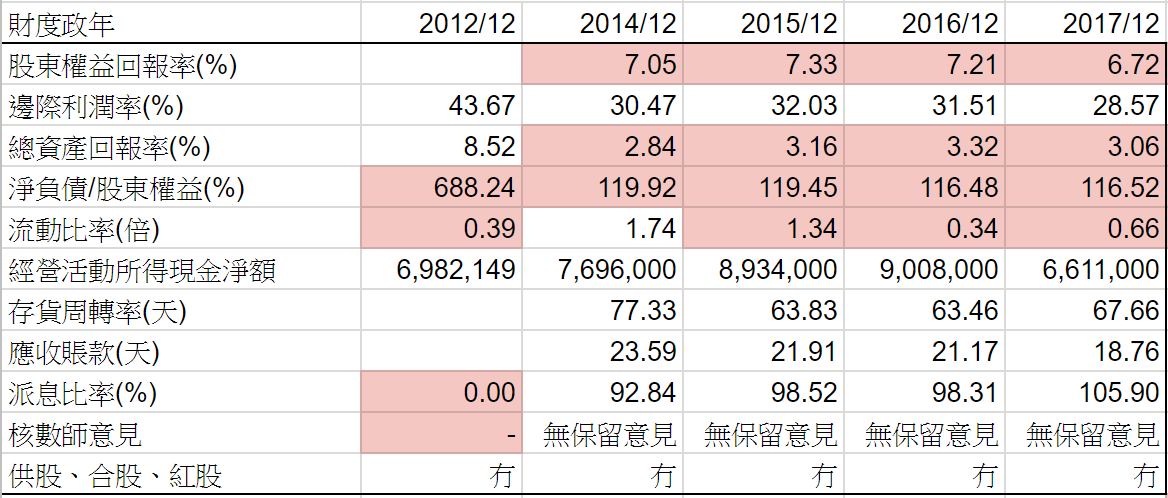

如果不說明以上是中電控股五年營運數據,可能只覺得以上公司營運普普通通。收入及盈利不穩定,五年沒有什麼增長,雖然中間有些是一次性收入。但毛利率不斷下跌,每股賬面資產淨值增長緩慢。只有派息不斷增加較為可取。

從以上五年財務比率,股東回報率大約12-13%,但邊際利潤率、總資產回報率不斷下跌。而淨負債/股東權益減少、速動比率有改善,大致業務平穩。

FORS 由上一年度11下跌到今年度6分,因為整體盈利減少。

股票估值

上一篇文章 0002 中電控股 2018-06-30 中期業績 預計2018年全年派息$3.02,以五年平均息率高低 3.53-4.30%,估值上下限便是$70.2-85.5。也預計2019年派息再增加3.7%到$3.13,估計當股價回調到4.0厘時,市場人士便會有興趣開始吸納,即是大約$78.30。

2018年股價高低$75.05-97.00,低位$75.05是在2月份,高位$97.00是在9月份,週息率3.11-4.02厘。上篇文章當時8月股價大約$92.20,之後下跌到最低$84.60,沒有機會持有。

預計2019年業績有5%增長,估計派息增加至$3.13。如果市場以五年平均息率高低 3.28-4.19厘交易,預計估值上下限便是$74.7-95.4,現價大約$93.2,預期週息率3.36厘,在估值偏上位置。以之前估計當股價回調到$78.30預期週息率4.0厘,可能已經有注意價值。

從以上五年週線圖,股價一直向上,回報大約一倍。暫時今年高低位$86.6-97.4,預期週息率3.21-3.60厘。除非市場再上調股值到3.00厘以下也是抵買,但我相信市場會有其他更好選擇。以五年高低平均波幅1.28倍計算,如果今年高位已見,以波幅計向下目標價$76.1,預期週息率4.11厘。

2018年股價高低$75.05-97.00,低位$75.05是在2月份,高位$97.00是在9月份,週息率3.11-4.02厘。上篇文章當時8月股價大約$92.20,之後下跌到最低$84.60,沒有機會持有。

預計2019年業績有5%增長,估計派息增加至$3.13。如果市場以五年平均息率高低 3.28-4.19厘交易,預計估值上下限便是$74.7-95.4,現價大約$93.2,預期週息率3.36厘,在估值偏上位置。以之前估計當股價回調到$78.30預期週息率4.0厘,可能已經有注意價值。

(權益披露: 筆者於執筆時持有上述股票相關權益,但不排除隨時減持)