中國聯塑 (02128) 集團主要從事製造及銷售建材家居產品、提供裝修及安裝工程、環境工程及其他相關服務、金融服務和物業租賃及其他相關服務。黃聯禧是主要股東,持有股份佔總股本68.49%。

截至2018年12月31日止年度 全年業績公告

http://www3.hkexnews.hk/listedco/listconews/SEHK/2019/0326/LTN201903261329_C.pdf

集團2018年全年收入較去年同期增長16.6%,毛利同比增加17.1%,毛利率26.2%同比上升0.13%。公司擁有人應佔溢利同比增加8.7%,每股基本盈利人民幣0.8000元同比增加8.1%,末期股息每股港幣0.2000元,全年股息港幣0.3000元同比增加100%。

集團提供過萬種優質產品,涵蓋塑料管道系統、水暖衛浴產品、整體廚房、門窗系統、裝飾板材、消防器材及衛生材料等類別,並廣泛應用於家居裝修、給水、排水、電力供應及通訊、燃氣輸送、農用、水產養殖業、地暖和消防等領域,為中國建材家居領域產品體系最為齊全的生產商之一。

從以上收入分部,塑料管道系統業務為最大收入分部,佔總分部收入89.9%。

再細分塑料管道系統業務,供水及排水業務為最主要收入分部,佔塑料管道系統業務收入77.1%。

即是集團業務覆蓋於國内供水及排水、電力、燃氣、環保、城市建設等行業,而這些都是國內大力發展的範疇。

再以地區分佈,主要收入來自華南地區,但集團積極地在國內其他省市建設生產基地,因此當內陸城市持續城鎮化,集團業務還有很大增長空間。

公司基本因素

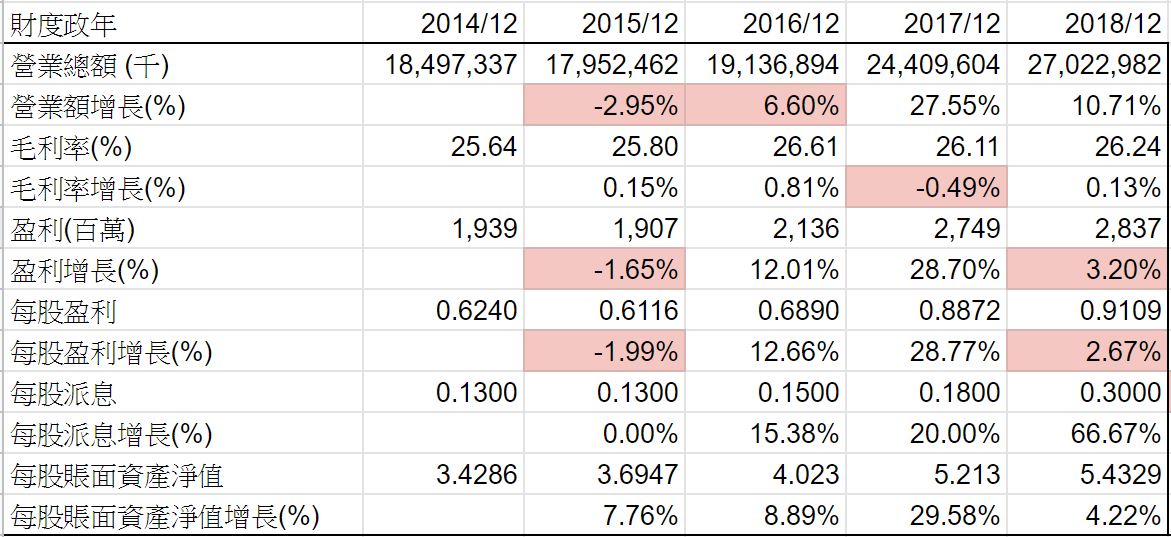

從以上營運數據,五年來營業額、盈利以及毛利不斷增加。盈利比對五年前上升了50%,不過奇怪是市場對其估值五年來不斷向下調。

FORS 由上一年度8分上升到今年度9分,表示業務持續有改善。

股票估值

中國聯塑2018年股價高低$3.78-6.47,低位$3.78是在12月份,高位$6.47是在3月份,由年頭跌到年尾,大致跟大市同步。週息率4.64-7.94厘,P/E 4.2-7.1倍,4.2倍 P/E 是五年來最低水平。

預計2019年盈利有8%增長至$0.9838,派息以派息比率33%計算便是$0.3247。如果市場以去年息率 4.6-7.9厘交易,預計估值上下限便是$4.09-7.00,現價大約$5.38,預期週息率6.04厘,在估值中間偏下位置。

如果以五年平均 P/E 5.0-7.9倍計算,預計估值上下限便是$4.92-7.77,現價預期 P/E 5.47倍,在估值偏下位置。

(權益披露: 筆者於執筆時持有上述股票相關權益,但不排除隨時減持)

沒有留言:

發佈留言